定投投资与理财规划(定投与理财的区别)

人的一生,

说长不长,说短也不短。

在人生的不同阶段中,

收支水平都有很大差异。

小伙伴,

你们知道一生中赚钱最多是什么时候吗?

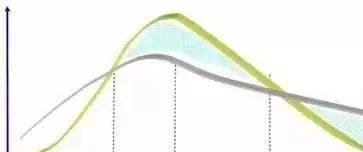

可以看看下面这张图。

人生收支曲线图

这张图代表了大部分普通人在不同年龄段中,支出和收入的曲线。大约在30-35岁左右,收入-支出的值最大,简单来说就是最容易攒钱的时候。

而面对不同的财富积累和消费水平,我们也要以不同的策略来应对各个时期。

A.萌芽期(20-25岁)

基本状况:即将进入职场或刚开始工作,尚无收入、收入偏低或职业不稳定。

财务状况: 现金不足,没有存款或理财习惯,对金钱的意识还未形成,会经常因为金钱状况感到焦虑。

风险承受能力:较高

首要任务:攒钱为主,能省则省,积累原始资本

投资建议:

1、形成投资理财意识。这是一件越早开始越好的事情,尽快积累到第一桶金是本阶段的重中之重,它决定了未来理财投资的规模。

2、记账。储蓄=收入-支出。也就是说,要想尽快积累起理财的本金,一方面要开源,一方面要节流。记账能帮助你较好的控制开支。

3、尝试低门槛投资产品。由于年纪轻闲钱较少,故可以把平日开支放置在流动性强的投资产品里,结余资金则可尝试基金定投这些投资方式。

B.积累期(25-30岁)

基本状况: 有3~5年工作经验、有稳定职业规划。

财务状况: 对未来有明确的财务规划,基本可以坚持执行。清楚自己的收入与消费模式,不会过度为财务状况而忧心。

风险承受能力:高

首要任务:控制支出,强制储蓄,开始计划中长期投资

投资建议:

1、控制消费保证积累。与萌芽期相比,这一阶段很更容易形成人群差异,是“吃土”还是“土豪”?建议此阶段理性消费加强制投资,强迫自己把月收入的20%以上留存下来。

2、做中期投资计划。从财务需求来说,这一阶段的硬性支出偏低,最适合开始为期3~5年的投资计划,确定投资目标、选择合适的理财产品并积累投资经验。

3、投资自己效率最高。提高学历或多掌握对自己的职业发展有益的技能,这会为未来做好铺垫,职业的高度直接决定了你未来几十年的收入水平。

C.上升期(30-40岁)

基本状况: 这个阶段大部分人已经步入婚姻,甚至成为了父母。职场中坚,有不错的工资收入。

财务状况:对待金钱的态度更为理性。收入快速增长,但房贷等负担大,较重注储蓄。

首要任务:优化资产配置结构,实现财富稳增长,完善家庭保障

风险承受能力:高

投资建议:

1、管理好现金流。此时的家庭可能既有工资、利息等收入,也有房贷、消费贷等债务支出,科学地管理好现金流才能使理财收益最大化。

2、做好资产配置。已经有一定财力,要好好规划投资组合。可以考虑股票、黄金、基金、网贷产品、银行理财等,在保证财富稳健增长的同时,尝试高风险投资品以获取超额收益。参考比例:中低风险投资/高风险投资=2/1或3/1。

3、准备子女教育金。子女教育金将是整个家庭后期的主要支出,建议提前准备。由于教育金周期长,弹性大,安全性要求较高,可以主要投资风险相对较低的保险金储蓄产品;而对高风险产品建议用定投的方式平滑风险。

D.稳定期(40-55岁)

基本状况:有车有房、儿女双全,收入水平已经到达了顶峰,生活也已定型。

财务状况: 有一定资金积累,但同时家庭财务压力巨大,主要压力来源于赡养上一代和抚养子女,具有更强的资金需求。

风险承受能力:中

投资建议:

1、避免资产结构单一。正值上有老下有小的时期,支出比例大,任何资产集中度过高都会增加系统风险,建议保持合理范围的资产配置。

2、保证一定的投资收益。这个年纪看上去是什么都该有的阶段,但同样也有一个最大的威胁,就是“中年危机”。为了平稳度过这个阶段,在投资方面,应该遵循稳字当头的原则,控制家庭投资组合的整体风险,做到攻守兼备。

3、给自己存退休金。养老账户里的钱不一定能满足退休后的生活,所以提前做些准备,商业险和固定资产都能起到类似的效果。

E.养老期(55岁后)

基本情况:接近于退休,收入将大部分来源于退休工资和财务性收入。

财务状况:收入逐步减少,然后趋于平稳,开销也会减少,潜在大额支出为疾病治疗。

首要任务:养老保障

风险承受能力:低

投资建议:

避免高风险投资。年纪大了,就更要一个稳定安详的生活环境,投资策略上亦是如此。所以应当以低风险的防御性投资为主。

您现在处于人生的哪个阶段呢?

赶快对号入座

找到适合你的理财方式吧~

更多金融趋势分析、投资技巧讲解、理财知识,理财课程,请关注公众号“亚洲财经商学院”

想深入了解“固定收益投资项目”,可以私信小编。。。。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。