2022年三季度

74家寿险公司保费排名

①保费增速降至3.8%

行业规模仍承压,保单负增长

②国寿提速正增长

太保寿、人保寿,2家超市场

③建信、友邦、招商信诺

等公司年末有望进入上一梯队

增额终身寿等产品火爆背后

行业的投资能否支撑?

1

2022年三季度

寿险公司保费排名榜

中小险企提速,有望进入新梯队

1. 2022年三季度保费排名:新华排名上升,部分中小险企有望进入上一梯队!

距离2022年收官,仅剩最后一月有余的时间,这一年来寿险业有多难,各位从业人员可能都有体会。

从盈利端看,三季度末受资本市场波动影响,不少寿险公司投资收益率下行,行业利润大幅下降,甚至导致一些险企深陷高额亏损。

详见《2022三季度寿险公司利润榜:1家亏损42亿,3家亏损超20亿,双面承压比2018年还难?》。

从规模端看,相比净利润的下滑,寿险业的保费方面固然承压,相对而言还是要好一些!

从上图可以看到,据统计到的74家公司数据,保费增速3.8%。

而且,一些中小公司增速超越行业,规模大幅提升,更是有望在年底进入上一梯队,详见后文。

2. 前海、中融等规模恐大幅下滑,行业规模保费勉强维持正增长~

不过,需要注意的是,不包含部分仍处于风险处置期公司,三季度末寿险业的原保险保费收入增速为2.89%,较上图的数据略低。

这主要是受统计口径的差异影响...

①未披露的公司中,恐有规模大幅下滑的机构,拖累行业整体增速!

一是,除特殊标注外,本文所指保费为“保险业务收入”,是原保险保费收入与分保费收入的总合。

对于大多数寿险公司来讲,分入保费较少,因此,保险业务收入的排名可以作为保费排名的重要参考,具体排名如上图所示。

至于,原保险保费口径的数据,后续如果公布,我们会放到“13精”小程序中,详见文末。

二是,截至目前,前海人寿、中融人寿、珠江人寿、上海人寿等公司,仍未披露偿报。因此,本文数据仅以能统计到的74家寿险公司,进行分析。

那么,74家公司的保险业务收入增速超过行业原保险保费增速,除口径差异外,还说明未披露的公司中,有一些公司的保费肯定是显著下滑。

比如,一季度披露数据的前海人寿保费同比近乎腰斩,去年巨额亏损的中融人寿,上半年营业收入也腰斩,详见《中融人寿》、《前海人寿》。

②万能险投资款、投连险独立账户新增交费均负增长,寿险业规模保费增速0.35%!

另外,在保费排名榜中,此次我们还列式了规模保费的增速,其与原保险保费收入的差异在于还包括万能险和投连险的新增交费。

从行业整体层面看,万能险和投连险的发展可能并不如意,三季度末保户投资款和独立账户的新增交费都负增长,增速依次为-6%、-65%。

受此影响,寿险业的规模保费增速仅为0.35%,勉强维持正增长。

不过,在“老六家”中除国寿未披露规模保费增速,平安寿险规模保费负增长外,其他四家公司的规模增速,都是快于保费增速。

这也侧面反映出,在当前的环境下,头部险企稳定的投资能力,还是获得消费者的认可,在具有强投资属性的险种上优势更大。

2

国寿正增长,太保超市场

行业规模仍承压,保单负增长

1. 寿险业增速下滑,保单件数负增长~

三季度末,寿险业保险业务收入为2.44万亿,同比增长3.8%,较年初的增速已明显下滑。

其实,早在分析上市险企8月末的保费时,我们就提到多家寿险公司,当月保费负增长,行业规模增长仍承压。

现如今,从行业层面看亦是如此,而且,需要注意的是,三季度末寿险业的保单件数依旧负增长,同比增速为-4.2%。

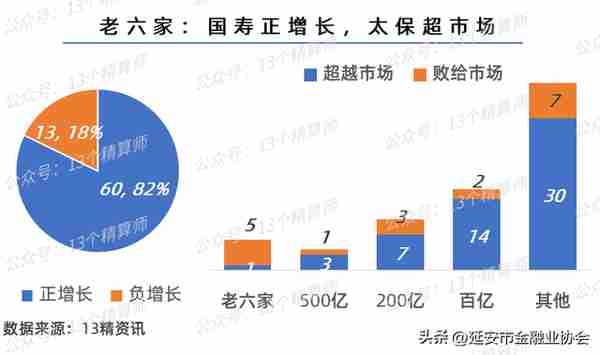

不过,虽然行业整体增速有所放缓,但是,一些公司仍旧通过积极的策略调整扭转年初颓势。

如上图所示,保费负增长的机构仅剩13家,占比仅为18%,较年初的18家减少5家。

2. 国寿正增长,太保超市场;建信、友邦、招商信诺等,年末有望进入上一梯队!

其中,在头部险企中,值得关注的就是中国人寿和太保寿险。

虽然,老六家的整体增速仍旧偏低,如上图所示,但是,中国人寿凭借9个月的努力,三季度末终于实现保费正增长,增速为0.1%。

而且,太保寿险在老六家中增速最高,三季度末保险业务收入同比增长4.4%,跑赢行业!

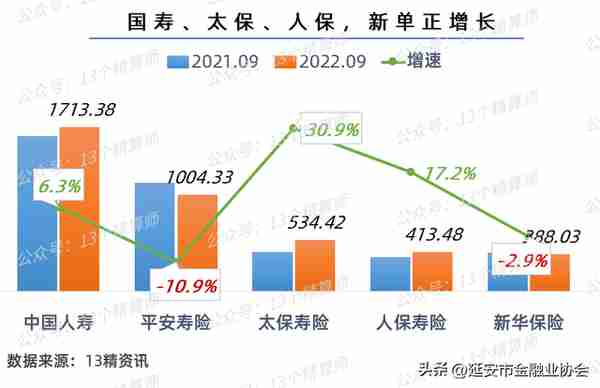

究其背后原因,国寿和太保的保费提速,主要得益于两家公司的新单业务支撑。

从上图可见,太保寿险、人保寿险、中国人寿,三家公司的新单保费增速,依次为31%、17%、6%。

此前,我们曾说过人保和太保的高增长背后,主要依托于银保渠道,不过,这两家公司的高增速背后,可能还得益于业务发展策略的快速调整。

比如,太保寿险的个代有所提速,可能与其上半年主推的产品中,长相伴系列最新的版本,是一款增额终身寿有关,后续我们再分析。

相比之下,中小险企的增速远高于头部险企,且跑赢市场的占多数,详见上节第二张图。

因此,不同规模公司间的增速差异大,将会导致在梯队上的一轮洗牌。

比如,建信人寿和友邦人寿,如果保持现有增速,很有可能在年末进入500亿规模梯队。

此外,招商信诺的保费规模已经突破200亿,泰康养老也有197亿,这两家公司年末也有望进入200亿规模梯队。

3

增额终身寿等产品热销

保险业的投资收益率能支撑么?

1.中小公司增速高的背后,增额终身寿或功不可没~

那么,中小寿险公司的高增速背后,是靠什么支撑呢?

“13精”选取3家公司的产品数据,带大家看一下,分别是中信保诚、同方全球、财信人寿,详见上图。

这三家公司,在三季度的保费增速依次为15.41%,7.05%,17.77% ,都是跑赢市场。

这三家公司主销的产品中,都有增额终身寿的身影,其他产品还包括投连险、万能险、分红险等。

以中信保诚为例,三季度一款增额终身寿的保费规模就有103亿,已经占到公司总保费的近5成。

然而,这些热销产品背后的共性,应该就是“收益率”。

2. 保值增值型产品热销,行业的收益率能支撑么?

重疾红利过后,加上外部投资环境的波动,以及利率下行的趋势影响,更受消费者青睐的是产品的收益情况。

一时之间,保值增值型产品,成为大家的心头好!

无论是增额终身寿还是万能险等产品的热销,背后的关键词,都离不开“稳定的收益率”。

比如,保额递增3.5%的增额终身寿,万能险有最低保证利率且不少产品结算利率高于4%。

但是,面对利率下行的压力,险企会不会出现利差损风险等,取决于险资的实际投资收益率。

那么,保险业的投资能力是否稳定呢?

首先,从历史数据看,根据监管披露的数据,这十年保险业的投资收益保持稳定,年均财务收益率5.28%!

而且,每年均实现正收益,波动幅度远小于其他机构投资者,详见《这十年·保险资金》。

其次,从今天公布的三季度数据看,寿险业三季度的年化财务投资收益率为3.48%。

由这两个数据不难发现,保险业的投资收益率还是具有高稳定性。

而且,股票投资的占比对于险资而言并不高,所以,综合来看,销售此类产品的利差损失风险短期并不会在行业层面出现。

(来源:13个精算师 版权归原作者所有,如有侵权,请联系我们删除)