去年看到《中国量化投资季刊》的一篇文章《世界究竟有没有Alpha?》提出了灵魂一问

世界究竟有没有Alpha?是无法解释的残差,还是未补偿的风险?

这个问题我可太喜欢了,这一问引发了我很长时间的思考,今天来聊聊我的想法吧。

先说结论:

世界上有Alpha,但是非常少,大部分人是用Smart β假装Alpha。

本文分四部分:

1、什么是α、β、Smart β。

2、什么是用Smart β假装α

3、几种常见的用Smart β伪装α套路

4、我们投资基金应该注意什么

正文开始,前言写的有点云里雾里的,后面就都是大白话了,带你看看赤裸裸的投资真相。

1、什么是α、β、Smart β

以沪深300指数为例,如果你选择沪深300指数作为对标的基准,那么沪深300指数ETF的收益就是β收益,这个收益是市场给的,你直接去拿就行了。管理人管理起来也很简单,就复制指数就可以了,所以ETF管理费普遍很低。

如果你能超越沪深300指数呢?那么超过的部分就是α,α可以理解为你在同等风险下,比别人获得的更高的收益。当然这个α可能是正的可能是负的,一个持续稳定的正α是所有投资者和管理人都苦苦追寻的。

我们可以看到很多沪深300指数增强产品都跑出了长期超越指数的表现。但是都是获得了α吗?也不一定啊。

沪深300指数代表了相对大盘的一些股票,如果你去买小盘股,可能长期就是能跑赢沪深300呢,你说这是α吗?不一定吧。

我们找个极端的来对比下,有个神奇的指数叫万得微盘股指数,就是市场上剔除剔除ST、*ST后市值最小的400只股票攒了个指数出来。如果我们以2010年4月16日沪深300股指期货上市第一天开始算起,沪深300指数上涨18%,万得微盘股指数翻了23倍!

超额收益曲线也是很好看的,如果直接去买微盘股指数当做沪深300指数增强,这超额杠杠的秒天秒地秒空气啊!

可是,你能说这是做了α出来吗?很明显微盘股比沪深300指数成分股风险要大很多,收益高才是正常的啊。

你能说这是β吗?直接买微盘股指数确实是个β,但是如果你做多微盘股,做空沪深300指数,好像就获得了α啊!

上面都错了,这东西叫Smart β。

Smart β又叫做聪明的β,这东西在欧美已经很成熟了,在国内大家认知度还偏低,大概介绍下这个东西。首先他是个β,也就是你是通过冒风险获得的收益,并不是在同等风险下你创造了超额收益,肯定不是α。其次他比较聪明,属于大家平时不太容易理解的β,在不成熟的金融市场很容易被包装成α。

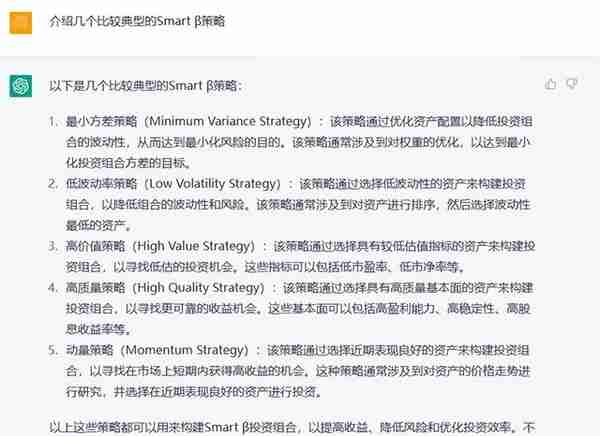

微盘股长期就是会跑赢大盘股的,因为微盘股成长性更强,估值相对低,且风险更大,所以长期收益率会超过成长性略差的大盘股,这就是个很简单的Smart β策略。著名的Smart β策略除了我上面讲的相对容易理解的小盘股策略,还有下面几个,这种复杂的问题还是交给ChatGPT比较好。(最近跟ChatGPT聊得比较多,我觉得市场上99%的投顾都不如它)

这几年大火一直被我diss的雪球产品,一个不是很复杂的程序化交易,不也就是个Smart β么。

一个被很多人都知道的策略,还没什么门槛的,基本不会有α,大部分都是Smart β。

2、什么是用Smart β假装α

如果你真的做多微盘股做空沪深300股指期货来做中性产品,确实长期来看收益拉轰,但是Smart β虽然Smart但你也是个β,高收益是因为高风险,并不是在同等风险下做出了更高收益。

这个策略当市场风格从小盘股风格转为大盘股风格的时候,遭遇的回撤也会很大。2013年开始很多中性管理人就是大概这么个思路,做多小盘股做空大盘股,在2014年底遭遇了一波大回撤死了一大批中性管理人。侥幸活过来的中性管理人又在2017年之后被打死了一批。

这就是为啥你看到的中性策略很少有2018年以前的数据,因为很多回撤都大的夸张不给你展示了。(具体细节可以回看《深度|中国量化发展史(2002-2021)》中关于2013年开启小盘股行情的故事)

14年底和17年这两波给了量化管理人深刻的教训,小盘股敞口不能放太大啊,所以大家后面收敛了很多。现在也有部分人做多小盘股做空大盘指数去做中性,在2020年四季度、2021年9月、2022年3月底、2022年11月,会出现比较明显的超额回撤。大家手里有拿中性产品的话,看看净值在这几个时间的表现,就大概知道超额归因里面大概有多少是因为小盘股的风险暴露。

指增策略持有人也对照这几个时间瞅瞅,看看你的超额回撤有没有吻合这几个时间,如果吻合的话你也大概懂了。

3、几种常见的用Smart β伪装α套路

Smart β既然是β,就意味着不会一直稳定的创造超额。而创造出来的超额其实是因为冒了高风险而获得的风险补偿。18年以前的中性策略很多人都是通过小盘股的Smart β做超额,然后被市场教育到怀疑人生。

所以我经常讲量化指增超额高并不一定厉害,可能刚好这段时间他选的Smart β比较强而已。超额长期稳定才是最厉害的,大概率是真的α。

就算你拿一堆Smart β组合做指增,通过对Smart β的不断组合调整能够长期稳定的创造超额,那也是α。

21年新能源大火,押注新能源的Smart β业绩就可以很好看。但是如果你能在新能源退潮前换成另一个Smart β,并且这种风格轮动抓的还比较准,那就是拥有α能力了。

我再讲一个鬼故事,听说现在有人买个股指期货做多,剩余资金买一大堆网红城投债去做指增,超额又高又稳,上证50指数增强都能给你搞出年化15%+的超额来。这已经属于人品大大的坏了,谁看到这种请立马私信我,马上把他丢去不喜欢的管理人名单。

在CTA领域,不也是一样的么?很多人拿个动量策略的Smart β就当α去卖,最近策略失效了就说最近行情不好大家都不赚钱,过段时间策略均值回归了就行了。

那我反问一句:请问您亏的钱都给谁赚去了?您亏钱的时候肯定还是有人在赚钱的吧。您要不要跟您的策略信号反着来?策略让你做多你就做空,你不就赚钱了么。不过你要真有这能力,你不就真的是做α的了么。

用Smart β假装α可不是量化的专利,在18年后其实少了很多。这个情况现在在债券私募会更加极端。

早年间债券市场没有打破刚兑的时候,有人直接满仓加杠杆去买收益率最高的债券,看着确实收益打爆全市场,在市场打破刚兑以后都变成了雷王。

2020年11月之前AAA评级的国企没有过违约,也是很多人All in收益率最高的AAA评级国企,在华晨、永煤、紫光这三个国企AAA债券暴雷的时候,又被炸飞了一批。

21年在某排网大卖的“固收master”私募LL资产买了一堆垃圾地产债觉得大而不能倒信仰还在,在地产暴雷之前确实业绩拉轰,一堆小白投资者觉得超高α冲了进去,蓝光、恒大出事之后直接净值曲线都不敢披露了。据说现在仅剩的一点规模All in去了网红城投债,继续拿Smart β伪装α期待翻盘。

现在还有很多私募All in高收益城投债,号称做信用α,现在大家都看明白了吧,最多算个Smart β。万一城投债信仰破灭,又一个个变成了新晋雷王。

去年的公募债基冠军,Tom在其还没拿冠军的时候就写过专稿分析,有兴趣的可以去我的知识星球看看,我看着就是个Smart β。

α是非常稀缺的,只有少数人在做真正的α,大部分都只是Smart β而已。

4、我们投资基金应该注意什么

我们买基金付出超过ETF的管理费,就是为管理人的α付费。α是非常珍贵的,值得付出高管理费去获得。(2%固定管理费加20%业绩报酬不亏)

Smart β本身并不是十恶不赦,而是国外非常常见的投资策略了,要买肯定是没问题的,只是管理费可以参照ETF收费吗?(0.5%固定管理费不能再高了,业绩报酬咱就别收了)

真做Smart β的管理人直接点告诉大家你做的是什么Smart β,风险在哪,别让我们天天拿着净值曲线和估值表去猜你到底用了哪些Smart β了。

把Smart β包装成α的人离远点,拿着块生铁镀个金就当纯金卖给你的人这不是明显趁你不懂多赚你点钱么,这种人能合作么?

市场上的沪深300指增、中证500指增、中证1000指增、全市场选股,总有人问我应该去买挂钩哪个指数的。我会告诉他们选择靠谱的管理人比挂钩哪个指数更重要。一个靠谱的经过长期检验具有α能力的管理人买他全市场选股,放开膀子让他们干,都是没有任何问题的。

不靠谱的管理人可能不管是什么指数增强产品,底层持仓策略都是差不多的一堆Smart β,只是拿哪个指数对标跟你讲故事而已。比如我上面提的微盘股策略或者城投债做指增的策略,产品名字不管是挂钩哪个指数,最后的净值跑的都差不多。