甫进9月内外盘锌价触底反弹,由于锌市场持仓量跌到40万手下方,资金降温,市场关注度有限。然而,此波反弹形态流畅,在技术及基本面上都能找到支持理由,预期一致性较强。当前,伦锌已自上周2190美元低点快速反弹到2350美元上方,涨幅超过8%;沪锌期货也普遍上涨了近1000元/吨。我们认为,技术需求、全球锌锭可见库存低、外盘供损风险以及国内市场对“金九银十”消费回暖的期待,共同主导了锌市反弹。

1、伦锌技术触底搭配沪锌低持仓“催化”盘面转折

经历1903合约巨量交割后,4月开始,全球锌精矿高供应增速开始向国内冶炼端传导,精锌累计产出自5月开始转正。锌市场兑现熊市逻辑,内外盘锌价走出流畅跌势。LME三月期锌从2950美元最低跌破2200美元;沪锌从2.2万上方持续阴跌到1.85万下方。沪锌跌幅已经接近年度预测的1.8-1.85万水平,伴随价格阴跌,沪锌整体持仓从70万手纪录位置不断缩减到不足40万手,上周最低双边持仓只有36.9万手,接近2017年初水平。同时,从长期技术形态出发,尽管由锌精矿供应放量主导的熊市逻辑还会持续2-3年,但此波跌幅已经到位,伦锌强技术支撑在2150-2180美元。技术强支撑遭遇低持仓显示盘面交投情绪可能随时转变。

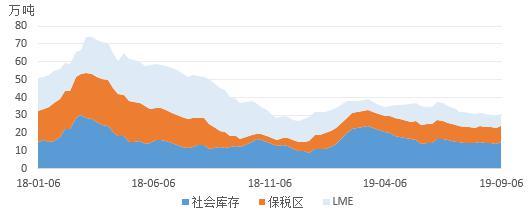

2、可统计锌锭库存处于低位

7、8月份国内精锌产出环比放量的速度比较迟缓,以内蒙为主体的北方精锌企业集中检修,季节性因素使月度精锌产出走平。安泰科数据显示,7月国内锌及锌合金单月产出43万吨、8月小幅增至43.6万吨,增幅有限。夏季,国内锌现货市场可以概括为“供求两淡”,库存的变动非常关键,而在9月前的传统淡季,市场没有看到明显累库,国内社会锌锭库存始终徘徊在15万吨以下。同时,伦锌库存已经持续流出3个多月再次跌到6万余吨水平;加上咨询机构统计的保税区库存,全部可统计库存仅有30万吨,这是年内最低的。

图:可统计锌锭库存

资料来源:国投安信期货

因此,再兑现完精矿供应宽松到精锌产出放量的熊市逻辑后,下一步,趋势空头所期待的市场上锌锭的供应过剩还没有显示在库存上,下一波的流畅跌势还需要一段时间完成一定的累库。

3、Trail锌冶炼厂供损事件影响外围四季度产出

在整体低库存背景下,价格已经流畅滑落,这会凸显技术强支撑的有效性。另外,在供给端,泰克资源旗下加拿大Trail锌冶炼厂发生电解设备故障影响四分之一产能、2-3万吨产量、并可能检修20周,增强了四季度外盘精锌供应的不确定性。长期看,市场只是看到了近年投建的锌精矿产能集中投放市场,而全球角度精锌冶炼产能的新增投放相当有限,现有产能运营受阻,在低库存背景下,无疑会放大对价格或现货升水的支持力度。LME0-3月现货升水幅度虽然不大,但已经持续转为Back结构。

4、沪锌细化需求回暖节奏,价差走平

除市场预期锌价触底反弹外,从国内供需节奏出发,1910合约更容易被看好,而当前1909-1912合约价差几乎走平,市场对9-11月国内锌市场消费回暖幅度的细化,迅速影响到价差,且由于国内精锌产出会自9月不断放量,一旦形成持续累库,年内沪锌合约有概率直接巩固成正向市场。

具体看,国庆前后锌消费领域的强、弱预期可能为:首先,华东地区压铸锌合金订单转强,锌合金价格同步走升;其次,市场对华北地区镀锌板及镀锌结构件消费的预期比较负面,环保强化可能令9月中旬-10月中旬的镀锌排产降温,而镀锌产出也可能前置,上周钢联周度镀锌板产量比较明显地回升到83.31万吨,这可能令镀锌消费先强后弱,并可能在10月中旬后再度转强;最后,受轮胎产销好转带动,市场对氧化锌需求抱有预期,不过目前华北镀锌废渣报价低迷,以山东为主的氧化锌需求还没有明显改观。整体,我们预计9-11月国内锌消费的回暖在节奏上、消费领域上会比较分散,这可能打破旺季参与正套交易的预期。

图:国内精锌季节性产出及2019年月度产出预测

资料来源:国投安信期货

5、后市展望

综上所述,行业内对此波锌锭的反弹有较强的一致性预期。周三,沪锌现货报价已经上调到19220元/吨,且对交割月合约还有百元水平的升水。尽管市场对消费节奏的猜测分歧增大,但需求适度转暖是当前锌价交投的主导因素。基本认为,LME锌价反弹幅度可能扩大到2430-2450美元;沪锌1911主力合约预计中性反弹空间在1.93-1.97万间。因坚定锌市场长期熊市,锌价很难有突破性的反弹,内外盘强阻力分别在2500美元、2万关口。倘若反弹幅度直抵整数关,建议积极参与远月合约卖出保值及空头交易。不过,从基本面出发,有效率的新一波空头行情“大约在冬季”。

来源: 国投安信期货

关注同花顺财经微信公众号(ths518),获取更多财经资讯