红周刊 特约 | 王骅

20cm不仅可能会是涨停,而且也可能会是跌停,重配科创板、创业板的基金,投资者需要审慎对待。

全面注册制下交易和监管规则都有一定变化,科创板、创业板上市前五日不设涨跌幅限制,五天后设置20%涨跌幅限制。即便以公募基金的体量打新的贡献度较小,单只个股20cm的涨幅对于组合也是一种诱惑。

半导体和医药板块

成为20CM阵营集中配置方向

科创板目前已在集成电路、新材料、新能源、创新药等细分行业形成产业集群,逐步形成涵盖上中下游的全产业链条,已经成为A股的上市主力板块,为电子、医药、国防军工等行业带来边际增量。其中电子、医药生物的公司数量最多,数量占比均在20%以上。

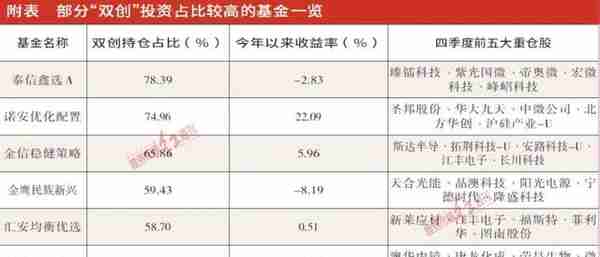

随着科创板成交金额占比不断上升,换手相对其他板块更加活跃。同时其机构主导特征明显,调研覆盖面广,调研次数明显占优,公募成为机构持仓主力。以重仓个股板块分布为标准,重仓科创板/创业板占比超过50%的基金有49只,占比达到69.96%的诺安积极回报也是今年以来涨幅最大的基金,持仓包括寒武纪、芯原股份等AI相关标的。

其中寒武纪今年以来上涨222.76%,在3月17日、3月22日分别录得超过15%的涨幅,虽然ChatGPT等大模型横空出世引发的一波AI热潮推升了相关概念的芯片股,但是基金在芯片行业的布局还是相对均衡。除了寒武纪、芯原股份等芯片设计公司,他还布局了中微公司、沪硅产业等半导体设备和材料厂商。而全产业链布局主要基于半导体景气下行和美国制裁都可能面临拐点的背景下,无论设备材料和设计板块,四季度时均具备较高的投资性价比。

不过,重仓科创板/创业板占比达到78.39%的泰信鑫选,重仓个股中仅有紫光国微在深市主板上市,圣邦股份属于创业板,其余臻镭科技、帝奥微、宏微科技等个股均在科创板上市。从长期持仓风格来看,基金长期进行硬科技投资,尤其2022年下半年以来对国防信息化和车规半导体领域尤为看好,例如臻镭科技的射频收发芯片、电源管理芯片等已经广泛应用在军用领域。宏微科技作为国内功率半导体主要厂商之一,公司业绩在光伏、电动汽车、变频器等产品大批量导入驱动下快速增长,根据公司年报,2022年营收同比增长68.75%,归母净利润同比增长12.09%。

上述两只基金分别由擅长半导体投资的蔡嵩松和董季周管理,规模相对较小,因此相比他们的代表作均进行了一定的持仓市值下沉。不过从他们的运作思路也可以看出,因为创业板和科创板几乎囊括了半导体产业链上所有环节个股,大部分重仓持有这两板个股的基金将半导体作为核心配置方向,同样的例子还有金信稳健策略、东方人工智能主题等产品。

而医药在科创板/创业板中占比同样较高,华富健康文娱的持仓中既包含规模较大的创新药、医疗设备公司如康龙化成、开立医疗等,也持有了较多竞争力加强或者受益于消费升级的品质医疗服务品种,如诺诚健华、微电生理、澳华内镜,这些公司市值偏小且大部分并非在主流的医药基金持仓中。随着医药行业政策持续边际改善,叠加居民对医疗自主消费意识的提升,尤其“双创”板块上市的细分领域公司可能面临比2022年更好的投资机会。

成长板块高波动特性

考验行业轮动和控回撤能力

观察创业板/科创板持仓比例较多的基金,绝大部分的问题在于这类基金行业集中度很高,泰信鑫选、泰信中小盘精选要求高赔率、高潜在收益空间,持股风格上偏重次新股以及大市值、高估值、高增速的股票,持股集中度很高。虽然在细分品种上对细分领域如分立器件、半导体材料等进行了区分,但是在半导体行业的暴露还是很大,在相对逆风的市场中跌幅也会更加突出,泰信鑫选过去两年最大回撤近50%。

相似的例子还有某公司旗下的产品民族新兴灵活配置,基金今年以来跌幅8.19%,2022年以来下跌近40%。基金持仓更多在新能源领域,除龙头宁德时代,基金还配置了天合光能、晶科能源在内的光伏组件与设备公司。新能源板块在过去3年大幅上涨之后,今年表现相对弱势,包含两方面的原因:一方面经历过去几年的快速增长后,今年行业增速可能低于预期;另一方面,从产业链角度看,今年是行业通缩的一年,上游多晶硅、锂等原材料降价,叠加下游需求的减弱,导致产业链上下游博弈变得更加激烈。

设立科创板以及后续改制创业板的目的是支持科技创新型企业尤其是硬科技企业上市融资。因此在制度设计上,它们一方面采取多项标准降低上市门槛;另一方面基于上市公司特点,设计更加市场化的询价转让机制。不可否认这些制度具有积极意义,但同时也要注意到正是因为制度改革,导致在两板上市的公司成长风格尤为突出。即便是汇安均衡优选这类在先进制造、军工、光伏等领域配置相对均衡的产品,在投资属性上也是集中于硬科技,在成长风格表现不佳的时段回撤同样较大。

当前向新经济转型的背景下,以科研成果和技术创新为内在驱动力的企业,将成为未来经济增长的支柱,“双创”板块对产业升级具有重要战略意义。公募因为其自身属性,更多偏好于已经处于1~10过程中或者已经成熟的领域,集中配置双创公司的产品有限。同时,受限于板块自身属性,相关基金也容易演化成半导体、新能源等主题基金。对投资者来说,除了了解这类产品潜在成长性外,也需要警惕相关产品在集中度上的暴露及潜在风险。

(本文已刊发于4月1日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖推荐。)