宏源期货培训(宏源期货总部在哪里)

报告摘要:

焦炭策略概述

在1900-1925区间买入焦炭2001合约,单边操作,第一目标位2000以上,第二目标位2200。

焦炭基本面因素分析:

焦化产业在未来半年内产能大幅净退出,供给收紧;

生铁产量到今年年底预计增加5%同比,刺激焦炭需求;

目前库存开始下降,且焦化厂库存位置安全,未来会出现供给缺口,反应在库存上;

目前焦炭盘面价格兑现了现货的跌幅预期。

焦炭策略风险控制及风险因素

止损位置:1750以下。上涨过程中可能有短期回调,则逢高减仓,回调企稳加仓。

政策风险:各地政府焦化去产能未达预期,秋冬采暖季高炉限产加强超预期,限制铁水生产;

市场风险:焦炭在前期跌幅下存在惯性下跌。

一、焦炭策略概述

在1900-1925区间买入焦炭2001合约,单边操作,,第一目标位2000以上,第二目标位2200。

二、焦炭策略因素分析

(一)需求端持续强劲

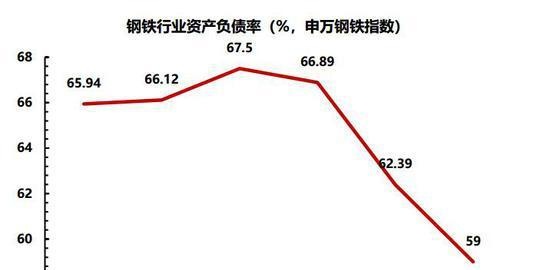

在钢铁行业方面,在结束了三年的产能规划后,我们所取得的主要成果之一就是解除了钢铁行业系统性风险。钢铁行业资产负债率由2015年的67.5%峰值,下降到目前的59%。2018年10月中央政治局会议中,当时工作的重点已经转移到“稳就业、稳金融、稳外贸、稳投资、稳预期”的整体基调上。总结来说:政策红利拐点已现,且16-18三年的供给侧改革去1.5亿产能任务完成,后续为产能改造。

产能改造方面,据公开统计,今年上半年有32家钢厂公示了产能置换项目,其中拟退出产能约1.11亿吨,新建产能约9436万吨。而9家钢铁产能置换项目已开工建设,涉及的钢铁企业有承德建龙、中新钢铁、徐钢集团、河北津西钢铁等,合计产能2823万吨。这里需要注意的是,这里新产能总比例虽然低于被置换的产能,但新产能代表着更大的高炉容积和更环保的生产。无论是从产能利用率,还是从抗环保上讲,新置换的产能利用效率更高,在面对突发环保政策时,其供应受到的影响更小。

图1:钢铁行业资产负债率

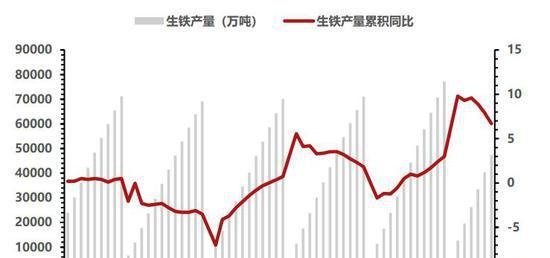

三季度末,受到华北地区周边限产影响,铁水产量(样本内周度)难续前期高企现象。但是,生铁产量同比去年仍走高,秋冬采暖季的环保政策是重要变量。预计年底生铁产量增速将于5%左右。焦炭的需求端仍利好。

图2:生铁产量情况

(二)供给端收紧

从全国的范围来看,2019年焦炭新增产能和去产能同时进行。其中新增产能共计1932万吨,主要集中在山西地区,其他包括山东吉林等地有部分新建产能;目前已经完成1165万吨。还剩767万吨产能未新增。

再看全局去产能计划,山东山西江苏河北四个主流地区的去产能计划,其中山东计划在2020年4月前完成24家焦化企业产能压减1686万吨;2019年底山西关停焦化产能1000万吨,计划4.3米焦炉比例降至60%,大机焦占比达到40%。同样,徐州390万,河北500万。总计3500万吨左右产能去化。但是上半年主要集中在产能新增上,产能去化节奏比较缓慢。未来四个月将会迎来产能净出清的时间段。

表1:煤炭7月进口政策

资料来源:国家文件,宏源期货研究所整理

煤炭进口方面,进口政策已经成为比较典型的煤炭供需、价格调节手段。近三年来进口政策变化弹性较大。而2019年以来进口煤数量增长较快,包括动力煤和焦煤。7月份国家再次收紧了进口政策,多地港口接到进口煤炭限制的通知。包括北方、华东、南方几大港口,通过时间大多在30-40天,有的甚至在45个工作日。

按照往年惯例在执行进口煤限制后,进口煤进口量将有所回落。在焦化产能利用率和开工率不变的假设下,进口焦煤口径下,焦炭的供给量将减少。

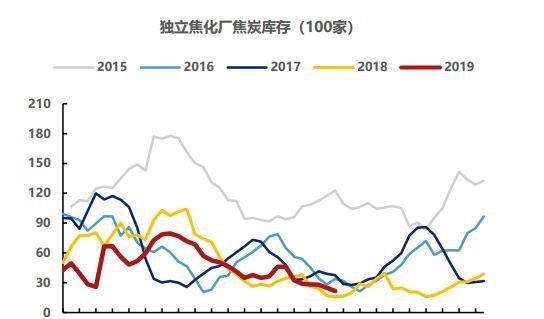

截至8月下旬,钢厂焦炭库存报460万吨左右,独立焦化厂库存(100家口径)报21万吨左右,港口库存报468万吨。前期在焦炭供给强势下,焦炭总库存处于较高位置。但港口库存继续上行动力不足。

图3:钢厂焦炭库存

图4:独立焦化厂焦炭库存

到2020年初,焦炭产能净减少约1500余万吨产能。而上半年产能利用率上升,开工率提高,是焦炭产量上升的一个原因;另一个原因是上半年焦化行业新增产能较多,而去产能主要集中体现在2019下半年和2020年初。伴随国内进口煤政策的收紧,预计后期炼焦煤进口讲环比走弱。整体焦炭的供给在未来的中期时间偏弱。

预计2019年全年生铁产量同比提高5%左右。但考虑到在产能置换下,高炉产能利用率的提升,对应冶金焦碳的需求增量比例低于生铁,且周度需求季节性走弱,但同比仍是正值。剩余4个月伴随供给走弱,预计全国焦炭库存(社会和厂内)将会走低,整体基本面偏强。

截至2019年8月29日,焦炭2001合约价格跌至1900点以下,已经兑现了现货端的3-4轮跌幅,中短期价格见底,盘面焦化利润盈亏边缘。而从前20会员净多头持仓来看,净多头开始底部反弹,最弱的时期已过,未来大概率企稳反弹。

因此,我们认为:

焦化产业在未来半年内产能大幅净退出,供给收紧;

生铁产量到今年年底预计增加5%同比,刺激焦炭需求;

目前库存开始下降,且焦化厂库存位置安全,未来会出现供给缺口,反应在库存上;

目前焦炭盘面价格兑现了现货的跌幅预期。

图5:焦炭2001合约价格走势

三、风险控制

止损位置:1750以下。上涨过程中可能有短期回调,则逢高减仓,回调企稳加仓。

需要关注的风险点:

政策风险:各地政府焦化去产能未达预期,秋冬采暖季高炉限产加强超预期,限制铁水生产;

市场风险:焦炭在前期跌幅下存在惯性下跌。

来源: 新浪财经

关注同花顺财经微信公众号(ths518),获取更多财经资讯

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。