投资驱动指什么(投资驱动向创新驱动转型)

前言

我们需要了解宏观经济的运行规律吗?一辈子老老实实的种地、上班可以不?

近日央视贡献了一张“世界名画”,其原本想表达的意思似乎并未得到大家的认可。改革开放以来中国经历了高速发展,现实对很多旧有观点产生了强烈的冲击,我们都听过这一句话:”如果勤劳能致富,那么世界上最富有的应该是农民工“。

来源:央视网

即使不想去了解宏观经济,但人的一辈子无法脱离其影响,例如买房、投资和就业等等。世界是残酷的,如果不去了解背后的运行规律,我们大概率只会成为“上流人士”口中的干柴、韭菜。

《涛动周期论》整理自周金涛先生的多篇研究报告,他对经济周期的研究对我们了解、探究宏观经济背后的运行规律很有启发。本文结合书中的内容以及近期的一些研报,尝试“站在巨人的肩膀上”努力眺望未来。书中的精彩观点摘录:

1. 经济周期决定人生财富命运。

2. 周期理论300年轮回早已经证明了这一 点,某些人的某些成功,只不过是因为他生存在这里面的某个时间片段上。

3. 人生的财富不是靠工资,而是靠你对于资产价格的投资。你对资产价格的投资有什么时间规律呢?一定是低点买进才有意义,这个时候(2016)买进房子没有什么意义。

4. 在一个人60年的人生主要阶段中,其中30年参与经济生活,30年中康波给予你的财富机会只有三次,不以你的主观意志为转移。40岁以上的人,人生第一次机会在2008年,如果那时候买股票、房子,你的人生是很成功的。2008年之前的上一次人生机会是1999年,40岁的人抓住那次机会的人不多,所以2008年是第一次机会。第二次机会在2019年,最后一次在2030年附近,能够抓住一次,你就能够成为中产阶级,这就是人生发财靠康波的道理。

5. 巴菲特其实没什么,为什么能够投资成功,原因就在于他出生在第五次康波周期的回升阶段,所以他能成功,如果是出生在现在一样不会成功,这个就是由你的宿命决定的。

6. 为什么在那个年代美国会出现比尔盖茨,这个是因为技术创新是在那个年代展开的, 现在中国出不了比尔盖茨,你的人生机会由康波的运动决定。有人觉得自己很牛,有很大的本事,能赚很多的钱,事实上每个人都是在命运中运行。这就是我研究完经济周期以后非常相信的一点,人的生命都是宿命的。最简单的就是1985年之后出生的人,现在30岁以下的人,注定你的人生机会第一次只能在2019年出现,35岁之前出现。

周金涛先生认为康波给予人一生的财富机会有三次,但现实中可能只有一次,而这一次即使你主观意识到也需要很多条件。因为三次中第一次可能你还在上学,第三次可能已经老了,而第二次最好是在工作了一段时间积累了一些资金时到来,这时仍需要一些条件:你要保证手里的现金用于投资。但现实是工作了一段时间后就要进入买房-结婚-生娃的三连中,一般人的现金储备不仅扛不住,还要背上沉重的负债。所以从经济规律看,实现财富自由真的很难。

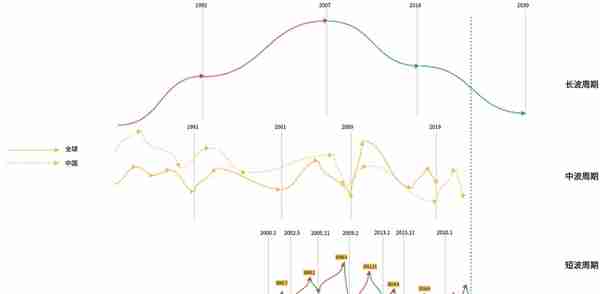

《涛动周期论》中提出了四种周期,分别是长波周期、中波周期、短波周期和涛动周期。显然周期越短,越难以准确预测,本文基于书中内容和近期的一些数据,试图描画出目前的周期波动图,包含长波周期、中波周期和短波周期。

长波周期

长波周期一般跨度为50多年,因它由俄国经济学家康德拉季耶夫于 1926年首先提出,故又称为康德拉季耶夫周期。 长波周期大致对应创新生命周期,从前几波周期来看,分别由不同的技术创新引领。值得注意的是,这里的创新不是短期的、纯理论的或者小范围的创新,而是能形成主导产业,对社会造成相当影响的创新。

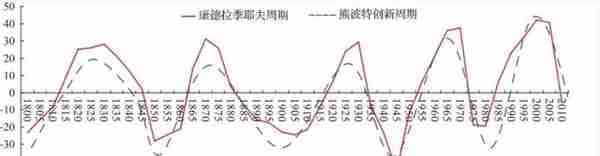

下图反映了历史上的长波周期波动:

来源:《涛动周期论》

第五次康波由信息技术创新驱动,自1982年起进入回升阶段,1991年之后进入繁荣,2005年左右达到顶点。 在衰退期拐点的2~3年后,全球经济经历了2008年爆发的金融危机,再之后于2014年又经历了美元升值给全球带来的二次冲击。 周金涛先生曾预测:“2017年中期或三季度之后,我们将看到中国和美国的资产价格全线回落,推测第五次康波衰退与萧条的转换时点大致在2016至2020年之间,2019年将出现最终低点。那个低点可能远比大家想象的低。”特别需要注意的是,周期在各个国家并不同步,例如中美,由于美国仍是主导国,所以相对于中国周期可能提前。

中波周期

中波周期一般跨度为9~10年,因其1862年由法国医生、经济学家克里门特·朱格拉在《论法国、英国和美国的商业危机以及发生周期》一书中首次提出,故又称朱格拉周期。 朱格拉周期是经济整体的周期性波动,需要综合考虑价格、信贷、投资和利率因素才能去判断处于朱格拉周期的哪一个阶段。

简单一些,我们可以通过企业设备投资的规律去了解朱格拉周期内的变化。由于存在磨损折旧、技术替代等因素,机器设备往往存在一定的更新周期。当机器设备开始大量更新换代时,固定资产投资将大幅增加,推动经济进入繁荣期,而后随着设备更新完成,固定资产投资回落,经济周期将转为衰退。设备的周期性更新带动了固定资产投资的周期性变化,最终产生了9至10年的经济周期。由于朱格拉周期主要指的是设备投资周期,因而识别朱格拉周期的最基本信号便是设备投资相关的指标。一般来讲,我们选取设备投资增速或者设备投资占GDP比例作为朱格拉周期的基本识别变量。

中国新一轮朱格拉周期可能已经悄然开启。2008年的大招四万亿投资高峰过后,从2012年开始,中国设备投资增速已连续下滑,按照历史数据推算新一轮朱格拉周期有可能在 2019 年前后开启,但由于2018 年中美贸易战和2020年新冠疫情的影响,周期拐点迟迟没有出现。所以中国新一轮的朱格拉周期可能已经于2021年悄然开启,一方面从上市公司的角度看,设备平均折旧年限为11年,客观上存在设备更新替换的需求;另一方面从投资数据看,设备投资增速2020年降至-7.1%,2021年降幅收窄至-2.6%,截至2022年10月增速反弹4.2%,2022年投资对 GDP 的拉动作用大幅提升,制造业特别是高技术制造业的贷款需求远高于整体,侧面反映出当下制造业投资的旺盛。

复盘此前几轮朱格拉周期,上行周期开启带动经济复苏和通胀抬升,内需对投资驱动更关键。当前时间点国内更接近通缩,消费不振,经济低迷,因此通胀的压力很小。上行周期开启往往意味着中下游需求改善,制造业盈利回升,同时产能出现紧张,从而带动上游设备的需求;随着设备投资完成,产能供给扩张叠加需求高涨,经济增速快速反弹。这一逻辑在历史数据上也可以得到较好验证,四轮朱格拉上行周期起点均对应 GDP 增速低点,随后 GDP 增速均出现明显回升,经济见顶时间早于或同步于朱格拉周期见顶。

朱格拉周期与通胀关系并不直接,但在四轮上行周期中均可以看到通胀的触底回升,传导时间各异。拆分经济三驾马车来看,因为设备投资趋势与整体投资趋势高度关联,朱格拉上行周期对相关投资会有明显的拉动作用,并且对消费也有一定的正向影响,而对出口贡献相对较弱,这意味着内需对投资的驱动相较外需更为重要。

近日半夏投资创始人李蓓与雪球创始人方三文的对话中曾表达过以下观点:”其实过去几年发生的并不是中国民营经济的衰退,而是发生了结构变化,教培、互联网、房地产确实衰落了,但是先进制造业其实享受了红利,得到了极大的鼓励。企业家精神无非就是说我成就了事业,取得了身家的巨大成功,实际上这批人都取得了,只不过这批人比较低调,对吧?开厂的做电池的人家不出来整天上媒体,然后你就感受不到别人成功的喜悦、胜利的姿态,对吧?" 企业家信心不仅没有问题,而且是爆棚。

国家统计局公布2023年1-2月份,规模以上工业企业(年主营业务收入大于2000万)数据,营收同比下滑1.3%,实现利润同比下滑29%。从数据可以看到,工业端复苏仍不及预期,”中特估“的风刮了一阵,是不是该刮”民特估“了。

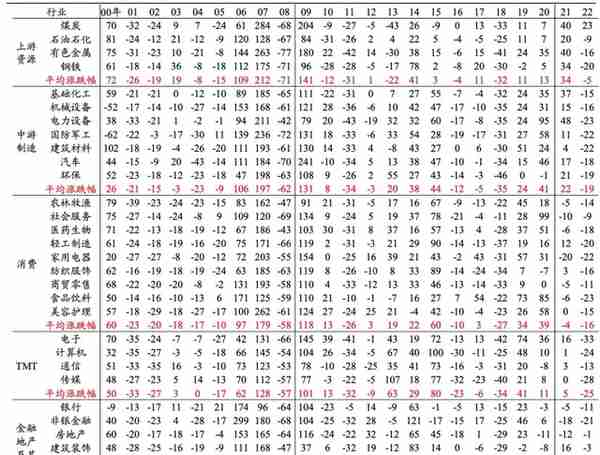

行业层面,朱格拉上行周期中材料设备行业表现更佳。申万行业指数最早开始于2000年,2000-2007年属于第三轮朱格拉周期上行期,对比各行业历年涨跌幅,2006-2007 年牛市期间中上游资源和制造板块平均涨幅明显跑赢消费、科技。2009年第四轮朱格拉周期启动后,同样是材料和设备环节的股价弹性更强。 新一轮朱格拉周期总量高度可能有限,结构上信息化、先进设备有望成为主导。2021年固定资产设备投资中,制造业占比提升至74%,公用事业占比9%,交运仓储占比4%,信息传输及计算机服务软件升至第4位占比4%。制造业设备投资中,通信计算机电子设备占比升至第1,专用设备、医药制造业占比排名提升,传统上游资源排名普遍下降,设备投资结构明显向信息化、高端化演变。 从美国经验来看,除非发生战争或重大技术革命,历次朱格拉周期峰值也呈现逐级下降。

朱格拉周期各行业表现如下图所示:

来源:wind,国泰君安

此轮朱格拉周期的拉动可能来自于自数字化、高端化设备,例如数字化方向的电子元器件设备、半导体设备、工控设备、信息安全设备;高端化方向的新能源设备 、医药研发生产设备,以及传统采矿、 化工、 冶金、建筑等重型设备的升级替换。 政府资金对科技创新的支持将会加码,并且经过过去几年去杠杆的推进,科技制造杠杆率已降至合理水平,且处在各行业较低水平,后续再杠杆空间较大,具体行业包括数字化(计算机、传媒、通信),高端化(电力设备、机械设备)。

补充:本文写作时间大概在2023年1月份,本来只是想自己做一些总结,但最近想到可以发出来和大家一起讨论学习。当时计算机相关的板块还未大涨,这里不是“马后炮”,而是想说明一下股市中的表现其实背后有周期的影响。某个板块暴涨后我们可以从股评、新闻中看到很多原因,但这些不一定是最本质的原因,可能只是短期因素。而如果了解了背后的规律,提前埋伏,往往发现会“幸运”的踩到一些热点。还有一个例子,最近金价的上涨似乎是由于美国的一些银行暴雷导致的,但在《涛动周期论》里我们能看到,当长波周期处于萧条时,金价的趋势往往是向上的。

短波周期

短波周期一般跨度为40个月(3.3年),因其由约瑟夫·基钦在1923年研究英国厂商存货规律时发现,在《经济因素中的周期与倾向》中提出,故称为“基钦周期”,也称存货周期。

短波周期的四个阶段分别为:

- 主动补库存:库存增速上行,经济增速上行;

- 被动补库存:库存增速上升,经济增速下行;

- 主动去库存:库存增速下行,经济增速下行;

- 被动去库存:库存增速下行,经济增速上行。

对于投资而言,我们要重点关注主动补库存和被动去库存的行业。

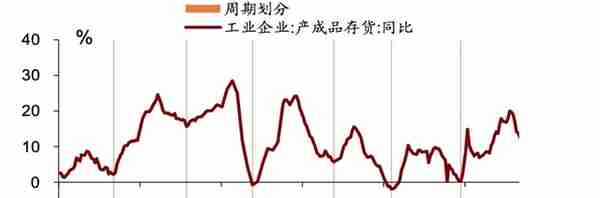

从中国库存周期的历史数据看,以主动补库存为起点计算,2000 年至今工业企业已走过 6 轮完整的库存周期,目前工业企业正处在第 7 轮库存周期。从每轮库存周期持续时间看,随着时间的推移,单一的库存周期持续时间有拉长的趋势。 第1-6轮库存周期大约分别为 29 个月、43 个月、39 个月、48 个月和 52 个月,前 6 轮库存周期的平均时长为40-42 个月。第 7 轮工业企业库存周期的主动补库存起点为 2019 年 12 月,至今已长达 40个月。受新冠疫情扰动,本轮库存周期持续时间比以往更长一些。

2000年-2022年中国工业企业库存周期:

来源:wind,招商证券

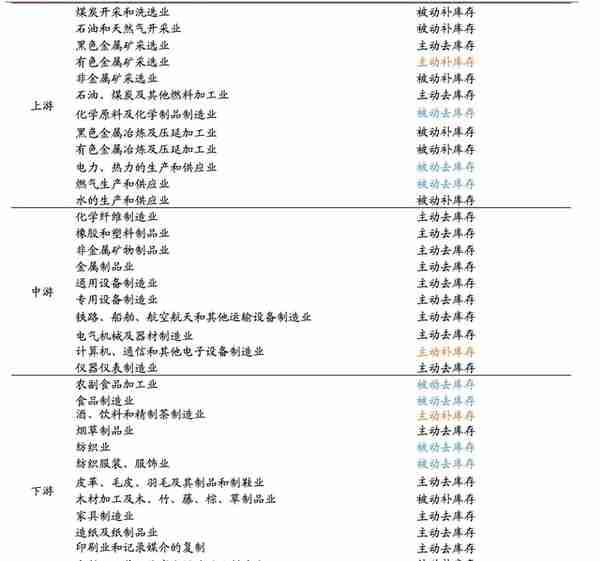

截止2022 年 12 月,36 个细分行业中位于主动补库存、被动补库存、主动去库存、被动去库存的行业分别有 3 个、8 个、17 个和 8 个。上游行业多处于被动补库存阶段,但化学原料、化学制品制造业、电力、等处于被动去库存,有色金属采选业处于主动补库存。中游行业以主动去库存为主,但计算机、通信和其他电子设备制造业由2022年11月的被动去库存转向主动补库存。下游行业的农副食品加工业、食品制造业、纺织业、纺织服装和服饰业、医药制造业开始转向被动去库存,酒、饮料和精制茶制造业开始转向主动补库存。

2022年12月各行业库存阶段:

来源:wind,招商证券

2022年各行业库存同比分位数走势:

来源:wind,招商证券

三周期嵌套

现实中,我们会同时受到长波、中波和短波周期的叠加影响。熊彼特认为,一个长波周期大约包括6个中波周期和18个短波周期。1个中波周期包含约3个短波周期。长波周期对中波周期起制约作用,中波周期繁荣和萧条的程度受到长波周期特定阶段的影响。中波周期与短波周期之间也有类似的关系。 需要注意的是全球各个国家周期不一定同步。

根据相关资料和数据,本文尝试绘制了三周期的叠加图(截至2023年2月,后续会追踪最新数据进行更新):

三周期嵌套

需要重点说明的是,宏观经济变幻莫测,周期波动波谲云诡,即使是最专业的经济学家也难以准确预测(否则历史上就不会有那么多经济危机了),本文努力根据相关数据进行描画,仅供参考。

当前时间点,长波处于萧条期,大类资产黄金值得关注。中波周期大概率向上,重点关注数字化和高端化设备,从历史经验看,中波的增长中枢在持续下降,所以一般很难复现历史的辉煌。短波周期已经走了40个月,关注被动去库存和主动补库存的行业。

参考资料

周金涛:《涛动周期论》

国泰君安:《中国朱格拉新周期:数字化、高端化》

招商证券:《上、中、下游行业库存周期分别走到了哪儿?》

声明

- 文中观点不构成投资建议,市场有风险,入市需谨慎。在决定投资前,需自行判断,本文仅作为众多参考因素之一。

- 本文对所有原创、转载、分享的内容、陈述、观点和判断均保持中立。本文版权归作者享有,部分转载作品、图片如有作者来源标记有误或涉及侵权,请友情提醒并联系删除。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。