融资租赁与非法集资(融资与非法融资)

引言

最近笔者在办理一件非法吸收公众存款罪的案件,本案公诉机关指控被告人非法吸收公众存款的模式是“不以房产销售为主要目的,以售后包租方式非法吸收资金”,有辩护律师提出这种“售后包租”模式又叫“售后回租”,就是《民法典》中的融资租赁,是合法的。这显然混淆了《刑法》规定的非法吸收公众存款罪案件中的售后回租模式与《民法典》规定的融资租赁合同中的售后回租模式。两者虽然都是房地产开发企业为了融资,都是用开发的房产作为融资的标的物,但是一个是合法的、一个是违法的,两者在具体操作中存在明显的区别。本文将对两者之间的区别进行简要的梳理。因本文讨论的是两者的区别,也就是说后文的论述已经预设了构成非法吸收存款罪的前提和能够认定为融资租赁的前提[1]。

一、非法吸收公众存款罪中的售后回租模式

非法吸收公众存款罪,在《刑法》第一百七十六条,指行为人非法吸收公众存款或者变相吸收公众存款,扰乱金融秩序的行为。该罪名位于《刑法》第三章“破坏社会主义市场经济秩序罪”的第四节“破坏金融管理秩序罪”中,侵害的主要法益是国家的金融管理秩序。根据《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》(2022修正)第一条,非法吸收公众存款罪需要同时满足非法性、公开性、利诱性、不特定性四个特征,该司法解释第二条进一步对具体的情形进行了列举,其中第一款第(一)项便是“(一)不具有房产销售的真实内容或者不以房产销售为主要目的,以返本销售、售后包租、约定回购、销售房产份额等方式非法吸收资金的;”。

这里提到的“售后包租” 也叫售后返租、售后回租,通常是房地产开发企业为了促进销售,解决资金困难问题,将开发的房产(更多是商铺)进行销售,和投资者签订诸如《商品房买卖(预售)合同》《商铺认购合同》《使用权销售合同》《物业使用权出让合同》等名称的合同,同时又和投资者签订诸如《房屋\商铺租赁合同》《物业租赁合同》等名称的合同,由投资者先向房地产开发企业购买物业,在出售后的一定期限内,由房地产开发企业以代理出租的方式包租或直接承租经营。按照房地产开发企业的承诺,投资者不用亲自经营管理每年就可以轻松获得高额回报,几年之内就可以拿回投资的本钱。在很多案件中,房地产开发企业在销售物业时还明确规定,将来必须接受统一规划、统一招商、统一出租,签订房屋买卖合同的同时必须签订房屋租赁合同,将购买的物业出租给房地产开发企业进行统一经营管理,否则就不卖。如下图:

图1

上述售后回租模式看似能在投资者和房地产开发企业之间形成一个双赢的局面,房地产开发企业解决了融资问题,投资者也只需坐等收租,但实际上却存在很大的风险隐患,一旦楼盘卖得不好、商铺经营不善、房地产开发企业资金链断裂或携款跑路等,投资者就很可能血本无归。房地产开发企业许诺的高额的回租收益率,实际上也只不过是“羊毛出在羊身上”而已,用的是前期收取的购房款返还的租金,有的项目投资者只收到几个月的租金就再无消息,有的项目甚至还没建好就已经烂尾,广大投资者们几十万甚至上百万元的投资款打了水漂。房地产开发企业及其直接负责的主管人员和其他直接责任人员又涉嫌刑事犯罪,广大投资者们只能寄希望于公检法等办案机关追赃挽损,因为涉及人数众多、涉案金额巨大,政府部门往往还存在很大的维稳压力。

二、融资租赁中的售后回租模式

融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。位于《民法典》第三编第十五章,是有名、要式合同。融资租赁法律关系通常有三方当事人(出卖人、出租人\买受人、承租人)、两个合同(买卖合同、租赁合同)。

目前,国内租赁行业较为常见的房地产融资租赁有三种形式:[2]一是直租式。即由融资租赁公司作为出租人以自有资金代替承租人购买相应房产,然后将之租给承租人使用,定期向承租人收取租金。租赁合同期满后,根据融资租赁公司与承租人事先约定,既可由租赁公司收回房产,也可由承租人向租赁公司支付象征性的对价而获得房屋所有权。如下图:

图2

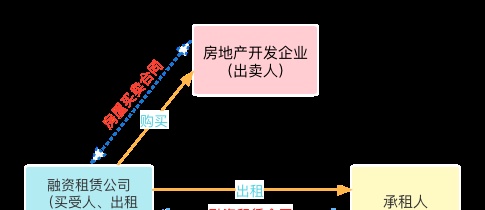

二是售后回租式。即开发商将房产出售给租赁公司,又将该项资产从租赁公司租回,开发商既是出卖人又是承租人,租赁公司既是买受人又是出租人。这样开发商既盘活了固定资产,获得了一笔融资,又对房产仍拥有占有权、使用权和控制权。租赁期满后,承租人以象征性的超低价残值向租赁公司回购标的房产。此为目前最常见的房地产融资租赁模式。[3]如下图:

图3

三是间接租赁式。即以房地产项目内的机电设备、管线为租赁物,或者以生产型企业的生产设备为租赁物,开展售后回租业务,间接实现为房地产项目融资的目的。

第一种直租模式是标准的融资租赁,但实践中较少遇到,实践中更多的是第二种售后回租模式,第三种间接租赁在实践中更多也是办成售后回租,本文讨论的就是第二种售后回租模式。

三、非法吸收公众存款罪中的售后回租与融资租赁中的售后回租的区别

从上面图1和图3可以看出,两者在交易结构上的确非常相似,但深入对比两者背后的交易细节,两者有很多不同之处。见下表:

非法吸收公众存款 | 融资租赁 | |

资质要求 | 涉案的房企未经有关部门依法批准,并不具备吸收存款,支付利息的相应资质,主要违反《商业银行法》、《非法金融机构和非法金融业务活动取缔办法》(国务院令第247 号)等现行有效的金融管理法律规定。 对于投资者没有特殊资质要求。 | 对通过融资租赁方式融资的房企并无特殊资质要求。 对于融资对象,也就是融资租赁公司要求必须有具备开展融资租赁业务的相关资质。 |

是否公开宣传 | 通过媒体、推介会、传单、手机短信等途径向社会公开宣传。 | 通常不存在宣传,融资对象就是具备资质的融资租赁公司,房企更多的是直接联系融资租赁公司进行合同谈判。 |

租金构成 | 承租人支付的租金是占有、使用租赁标的物的对价,就是经营性租赁。 | 根据《民法典》第七百四十六条:“融资租赁合同的租金,除当事人另有约定外,应当根据购买租赁物的大部分或者全部成本以及出租人的合理利润确定。”之规定,在融资租赁中收取的租金已经分摊了购买租赁物的成本。 |

租期届满后租赁物的处理 | 租期届满后租赁物还是归出租人所有。 | 租期届满后通常由承租人留购租赁物,出租人以象征性价款转让租赁物给承租人。 |

对象是否特定 | 面向社会不特定的对象宣传,往往涉案人数众多,一家房企可能与成百上千的投资者按照售后回租模式签订合同。 | 融资对象是具备融资租赁资质且开展房地产融资租赁业务的融资租赁公司,融资对象较少、相对特定。 |

产权办理情况 | 房企可能是真实销售也可能是虚假销售房屋,可能具有也可能不具有销售\预售许可手续。即“不具有房产销售的真实内容或者不以房产销售为主要目的”。 | 必须是真实的房屋销售,房企必须具备商品房销售许可证,对于预售争议很大,产权必须是真实发生变更,否则人民法院很可能会认为只有融资没有融物不构成融资租赁,认定为是企业间借贷。 |

是否能提起民事诉讼 | 构成非法吸收公众存款罪,广大投资者作为受害人只能寄希望于公检法机关帮助追赃,不能到法院提起民事诉讼或刑事附带民事诉讼。 | 融资租赁合同是《民法典》规定的有名、要是合同,属于合法的交易,发生纠纷后合同双方都能正常到法院提起民事诉讼。即便因为操作不规范被认定为不构成融资租赁法律关系,人民法院也可以根据实际构成的法律关系判处。 |

综上所述,虽然非法吸收公众存款罪中的售后回租与融资租赁中的售后回租在交易外观上很相似,但是在两者之间存在诸多区别。房地产开发企业在选择融资方式时应当选择合法的融资渠道,避免触犯刑法。在刑事辩护中,辩护人更不能仅因名称、交易外观相同就将两者等同,从而认为售后回租这种非法吸收公众存款方式是合法的。融资租赁在服务实体经济、促进产业升级、帮助中小企业融资等方面发挥重要作用,是政府鼓励、支持的交易模式,不能因为一些违法违规操作而被“污名化”。

[1]实践中对于是否构成融资租赁法律关系需要结合标的物的性质、价值、租金构成以及当事人的合同权利义务等综合认定,对于用在建住宅商品房作为标的物、存在低值高租、房屋没有实际过户等情形很可能会被认定不构成融资租赁法律关系。参见《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》第一条。

[2]李玉刚、魏晓丽:《商业银行介入房地产融资租赁业务路径探索》,载《中国房地产金融》2011年第9期。(备注:法律关系图为笔者添加)

[3]立法上对于售后回租模式构成融资租赁法律关系,参见《最高人民法院关于审理融资租赁合同纠纷案件适用法律问题的解释》第二条 承租人将其自有物出卖给出租人,再通过融资租赁合同将租赁物从出租人处租回的,人民法院不应仅以承租人和出卖人系同一人为由认定不构成融资租赁法律关系。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。