社保显示最近应交(社保显示最近应缴)

大家在每月申报个税时,有没有发现这样一个问题:

工资表上计算的个税和申报系统中自动计算的个税总会差几分钱。

这是最让会计抓狂的了,到底该怎么办呢?

01

把握大原则

先把差额调平

大原则就是:以个税申报系统的数据为准。

当工资表中的个税与申报系统出现不一致时,如果还来得及调整当月的工资表,直接将当月工资表中的个税额修改正确即可。

如果工资表已经来不及修改,可以试试采取以下措施:

一、 工资表中个税额>个税系统个税额

举个例子:工资表中应发工资总数为100元,代扣个税1元(不考虑社保公积金等),而个税系统中的自动计算的个税为0.99元。

此时的会计分录:

借:应付职工薪酬100

贷:银行存款 99

应交税费-应交个人所得税1

实际缴纳税款时:

借:应交税费-应交个人所得税0.99

贷:银行存款 0.99

这样,“应交税费-应交个人所得税”就出现了0.01元的贷方差,也就是说工资表中多扣了某一个或者某几个人的个税,只要将多扣的这部分个税在下个月补给个人即可,然后在下一次发工资这部分差额就能被冲销掉了,也就是:

借:应交税费-应交个人所得税0.01

贷:银行存款0.01

二、 工资表中个税额<个税系统个税额

还是上面的例子,工资表中应发工资总数为100元,代扣个税0.99元(不考虑社保公积金等),而个税系统中的自动计算的个税为1元。

此时的会计分录:

借:应付职工薪酬100

贷:银行存款 99.01

应交税费-应交个人所得税0.99

实际缴纳个税时:

借:应交税费-应交个人所得税1

贷:银行存款 1

这样“应交税费-应交个人所得税”出现0.01元的借方差,说明工资表中少扣了某一个或者某几个人的个税,只要将少扣的这部分个税在下个月继续代扣,然后在下一次发工资这部分差额就能被冲销掉了,也就是:

借:银行存款0.01

贷:应交税费-应交个人所得税0.01

全部调整好之后,我们接下来的工作就是要保证每个月的个税不要再出现差额了,这里就要用到个税系统中的一个功能了。

02

利用“离线算税”功能

保证不再出现差额

比如,现在是11月份,要计算10月份的工资表中的个税额。

1、我们在综合所得申报里面,把税款所属期选到11月,因为个税是以实际发放的工资的月份为个税所属期。

2、将人力部门提供的工资表按照模板导入。

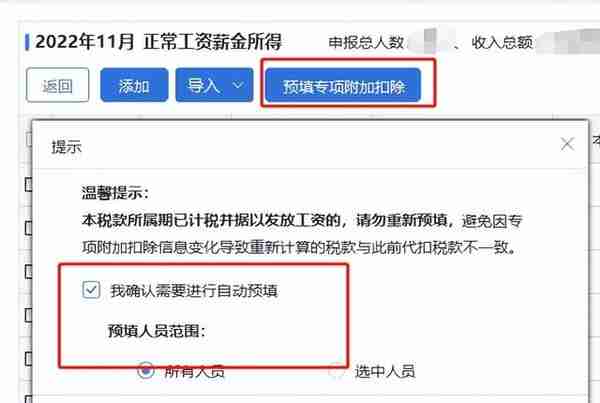

3、导入后,预填一下专项附加扣除这样就能保证最后实际申报的数据和预计的数据是一致的。

4、预填后就进入了关键的一步:计税。这一步就是一个累算过程,如果你前面数据缺失月份,那累算的数据就有问题,如果你没有选择离线算税,那这一步算出来就有问题,所以你先要按照前面的把离线算税勾上。

5、离线计算出来后,这样工资表中每个员工应该扣多少个税就有明细了,以这个明细为准在11月发工资时候扣相应的个税,就不会再出现差额了。

03

实用!

9种常用个税计算方法

1.居民工资薪金所得

正常工资薪金所得是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

计算公式为:

应预扣预缴税额=(累计预扣预缴应纳税所得额×税率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其它扣除

2.居民个人劳务报酬所得

劳务报酬所得以每次收入减除费用后的余额为收入额;每次收入不超过四千元的,费用按八百元计算;每次收入四千元以上的,费用按百分之二十计算。计算公式为:

应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

3.居民个人稿酬所得

稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。以收入减除费用后的余额为收入额,收入额减按百分之七十计算。每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

计算公式为:

应预扣预缴税额=预扣预缴应纳税所得额×适用税率(20%)

4.居民个人特许权使用费所得

特许权使用费所得以每次收入减除费用后的余额为收入额。每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按百分之二十计算。

计算公式为:

应预扣预缴税额=预扣预缴应纳税所得额×适用税率(20%)

5.解除劳动合同一次性补偿金

个人与用人单位解除劳动关系取得一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费),在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过3倍数额的部分,不并入当年综合所得,单独适用综合所得税率表,计算纳税。

计算公式为:

应纳税所得额= 一次性补偿收入-当地社平工资×3

应纳税额=应纳税所得额×适用税率-速算扣除数

6.利息、股息、红利所得

利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。所得适用比例税率,税率为百分之二十。、

计算公式为:

应纳税额=利息、股息、红利所得收入×适用税率(20%)

7.财产租赁所得

财产租赁所得,是指个人出租不动产、机器设备、车船以及其他财产取得的所得。财产租赁所得适用比例税率,税率为百分之二十,以一个月内取得的收入为一次。每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,乘以百分之二十的比例税率计算税款。

计算公式为:

(1)每次收入不超过4000元:

应纳税额=〔每次(月)收入额-准予减除费用800元〕×20%

(2)每次(月)收入在4000元以上:

应纳税额=每次(月)收入额×(1-20%)×20%

8.财产转让所得(含股权转让所得)

财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。财产转让所得适用比例税率,税率为百分之二十,按照一次转让财产的收入额减除财产原值和合理费用后的余额计算纳税。

计算公式:

应纳税所得额=收入总额-财产原值-合理费用

应纳税额=应纳税所得额×适用税率(20%)

9.偶然所得

偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得。适用比例税率,税率为百分之二十,以每次取得该项收入为一次,以每次收入额为应纳税所得额。

计算公式为:

应纳税所得额=每次收入额

应纳税额=应纳税所得额×适用税率(20%)

来源:财务第一教室,税务大讲堂,梅松讲税,二哥税税念,税台,财务经理人,税筹学堂整理发布

为中小企业提供专业的税法咨询与纳税方案咨询,帮助纳税人在现行法律框架内,完成税务合规、社保合规。喜欢的请关注我们,谢谢!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。