投资基金的理由(投资基金显著的优点及作用)

2022年已经接近尾声,今年对于大家来说都是不平凡的一年。今年无论是国内还是海外,宏观环境都十分复杂,国内的经济受到多方因素影响,也呈现出了一波三折的特征。但是伴随着二十大的召开以及疫情防控政策的大幅优化,国内经济已经在逐步恢复。A股市场在今年经历了两轮比较大幅的调整之后,基本已经处于底部区域,风险偏好有望逐步回升。在这样的背景下,投资者可以选择哪些板块来进行布局呢?

有这样一只高弹性、高景气的指数值得大家关注,就是创业板50指数。

1 高弹性,高收益率

创业板50指数长期收益率较高:自指数发布以来,创业板50指数的年化收益率达到7.33%,优于创业板指数 的7.05%、沪深300的7.04%、中证500的5.77%及上证指数的5.02%。

数据来源::Wind,景顺长城基金,数据区间2014年6月18日至2022年11月11日

指数收益表现相对更好:创业板50指数在2020年初至2021年7月底的牛市中表现更好,涨幅达到130.65%,较科创50收益多72%、较创业板指数收益多40%,且在之后的下跌市中回撤也相对科创50更小。

数据来源:Wind,数据区间为2020年1月1日至2022年9月30日

因此当市场企稳回升,弹性较大的创业板50指数有望在上涨的行情中取得更好的收益水平。

2 聚焦科技核心资产,“三创四新”龙头加持

国家的发展离不开科技的发展。党的二十大报告指出,必须坚持科技是第一生产力、人才是第一资源、创新是第一动力,深入实施科教兴国战略、人才强国战略、创新驱动发展战略,开辟发展新领域新赛道,不断塑造发展新动能新优势。

而创业板50聚焦科技领域核心资产,定位于服务成长型创新型企业的融资平台,更多依靠创新、创造、创意的大趋势,聚焦新技术、新产业、新业态、新模式,通过上市公司中的产业集聚效应,提高科技创新和成果转化的能力,推动我国整体经济结构的转型。

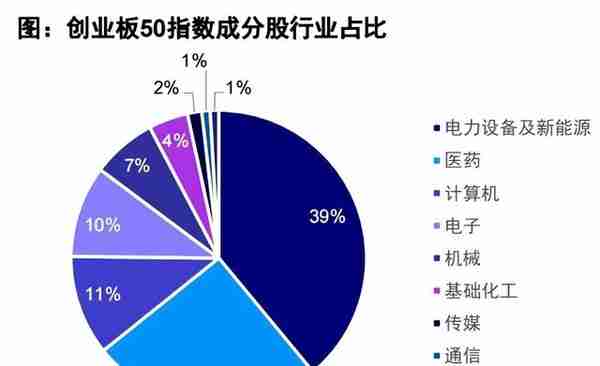

数据来源:Wind,景顺长城基金,行业划分依据为中信一级行业,数据截至2022/9/30

创业板50聚焦科技领域核心资产,通过布局新能源、生物医药、光伏、半导体等众多新兴成长行业龙头,紧密把握时代命脉,配置价值突出。权重占比最高的行业为电气设备、医药生物、电子等核心产业,新经济、新科技相关产业占比接近100%。

创业板50指数将在我国经济高质量发展转型过程中帮助投资者分享创新、成长产业发展的红利。

3 估值处于历史低位,配置价值突出

经过一段时间调整,当前创业板50指数估值38.45倍,处于上市以来的11.06%分位,较前期估值大幅回落,对于核心成分股的高成长性和盈利能力,当前具有较好的配置性价比。

总结来看,创业板50指数成长属性明显,流动性充足,交易较为活跃;指数呈现出高弹性、高盈利的特征;成分股聚焦核心科技,增长潜力充足;此刻处于历史估值低位,价格不贵。综合以上几点,创业板50ETF是配置创业板核心资产的优选标的。

4 景顺长城创业50ETF

景顺长城基金即将在12月12日发售创业50ETF(159682)。景顺长城基金具备较为完善的ETF产品线,涉及宽基、主题、Smart Beta 产品等,ETF产品管理经验丰富。

本次拟任的基金经理是汪洋和张晓南先生,二位均具有超10年从业经验,分别具有7.0年和5.7年投资经验。张晓南基金经理在管ETF及联接基金超10只,具备丰富的管理经验。

创业板50指数高盈利和高成长的特性使其在未来有着广阔的成长空间,而经历了市场的调整,创业板50指数的投资性价比也进一步凸显。感兴趣的投资者朋友可以积极关注景顺长城创业50ETF(159682)!

作者:刘雨淇 S1440121080057

风险提示:基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金销售机构提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。请认真阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件。本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎;第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。