复利投资理财是真的吗(复利投资理财是真的吗知乎)

首先,我们需要先来了解下什么是年金险。年金保险指被保险人生存期间,保险人按照合同约定的金额,方式,在约定期限内,定额或是定时给付给被保险人保险金。而且投保人的缴费方式也比较灵活,只要在在限定的时间范围内存入保费就可以获得保障。通俗地说,年金保险就是被保险人前期每年要存入一笔钱,什么时候存呢?不做规定,只要你一年期间给我把钱存够就行了。保费全部交完后,就可以等着收钱了。举一个简单的例子,李某今年30岁,准备为自己养老做准备,选择某人寿公司得一款年金保险,2万十年交,等到约定的时间到了就可以按月,按年或者一次性给付,直至死亡。而且死亡时还会提供死亡保险金。

那么,复利工具从何说起呢?复利又是什么东西?简单的说,复利就是利滚利。复利计算是计算前一期利息再生利息的问题,计入本金重复计息,即所谓的“利生利”“利滚利”。举个简单的例子,本金1万,以每年4%的复利生息,五年后的终值f=1×(1+0.04)^5=1.22万,即0.22万为这5年来1万本金以复利5%所获得的利息总额。当然,可别小瞧了复利,他可是被称为世界第八大奇迹!为什么呢?由复利的计算公式f可知,要想获得更多的利润总额那就要一直存着!借助时间来使得使用复利的价值最大化!保险市场上涉及到与分红沾边的险种,基本上都是以复利计息。年金保险也不例外,那么既然年金以生存为给付条件,死亡还可获得一定的死亡保险金,又是以复利计息。年金保险被定义为垃圾理财又从何说起呢?

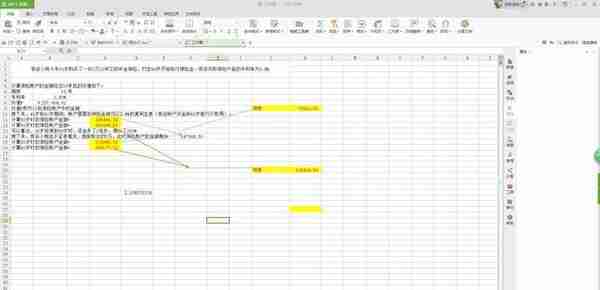

我做一下简单的说明,年金保险以复利计息固然没有争议。但是年金保险其利率普遍不高,且年金产品适合长期持有,在持有的前5到8年左右,如果退保将会承受损失,因此流动性比较差。而且要想达到预期收益,保险账户中的资金不能动用!即使小额动用也不行,因为年金保险的预期收益是假设保险账户中的资金没被取用,并以复利生息进行累加。这是一个最关键的地方,也是年金保险存在令人难以接受的一个地方,自己存的钱那么长时间不能动用,万一迫不得已用了,还将面临保险金极度缩水的现象。以下我用一个例子对此进行分析,假设小陈今年30岁购买了一份2万10年交的年金保险,约定60岁开始给付保险金。假设该款保险产品的年利率为3.8%。我通过计算得出计算其10年后的账户价值以及到60岁前的保险账户总价值,具体如图:

可以看出,年金保险中保险账户的资金提前动用对最终账户余额是有很大的影响的。仅仅取出5万元,20年后保险账户的金额却少了2倍多,损失率近210%,此外,就算好不容易等到可以取出账户中的保险金时,有可能面临着通货膨胀,钱不值钱的情况。

总而言之,年金保险确实有其令人难以接受的地方,但其确实有一定的理财功能以及储蓄功能。如果想要购置一份年金保险,我个人建议在资金允许的情况下,拿出一部分长期无须动用的资金,选择一款真实利率较高的年金保险,将资金投入进去,剩下的就让时间来替你理财!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。