对外投资印花税(对外投资印花税申报)

印花税法实施,您需要了解的看这里!

天津武清税务 2022-07-08

印花税法您需要了解的看这里

《中华人民共和国印花税法》(以下简称《印花税法》)自2022年7月1日起施行。1988年8月6日国务院发布的《中华人民共和国印花税暂行条例》同时废止。

一、《印花税法》有关公告

01《财政部 税务总局关于印花税若干事项政策执行口径的公告》(2022年第22号)

02《财政部 税务总局关于印花税法实施后有关优惠政策衔接问题的公告》(2022年第23号)

03《国家税务总局关于实施<中华人民共和国印花税法>等有关事项的公告》(2022年第14号)

04《国家税务总局天津市税务局关于印花税纳税期限的公告》(2022年第4号)

二、纳税人

中华人民共和国境内书立应税凭证、进行证券交易的单位和个人

中华人民共和国境外书立在境内使用的应税凭证的单位和个人

✓一是

在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人;

✓二是

在中华人民共和国境外书立在境内使用的应税凭证的单位和个人。

应税凭证

是指本法所附《印花税税目税率表》列明的合同、产权转移书据和营业账簿。

纳税人应当根据书立印花税应税合同、产权转移书据和营业账簿情况,先填写《印花税税源明细表》,然后进行财产行为税综合申报。

企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。

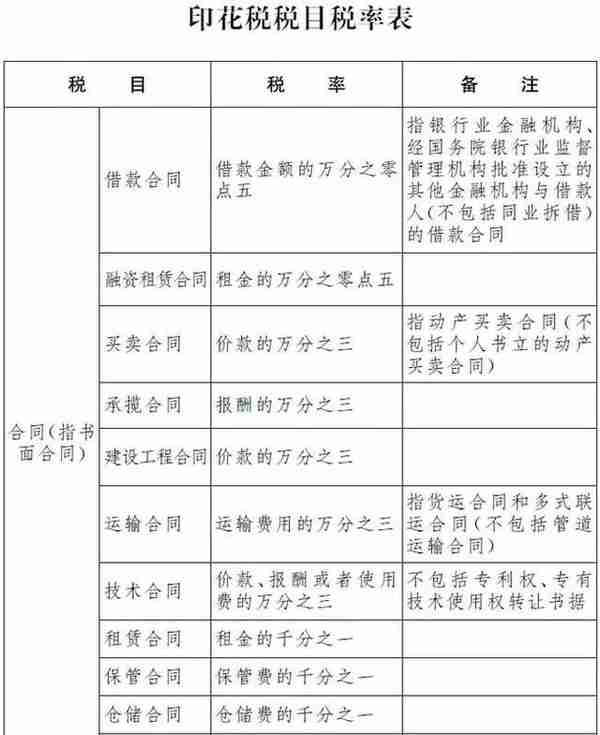

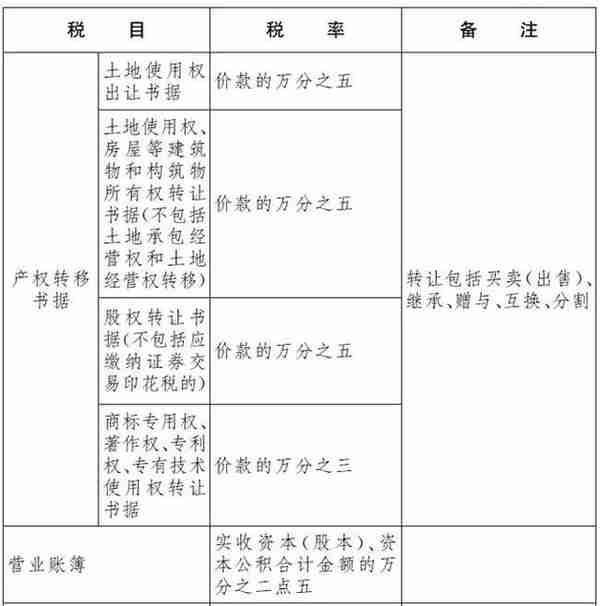

三、税目税率表

四、计税依据

✓

应税合同的计税依据

为合同所列的金额,不包括列明的增值税税款;

✓

应税产权转移书据的计税依据

为产权转移书据所列的金额,不包括列明的增值税税款;

纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定;

✓

应税营业账簿的计税依据

为账簿记载的实收资本(股本)、资本公积合计金额;

应税合同、产权转移书据未列明金额的,印花税的计税依据按照实际结算的金额确定。

计税依据按照前款规定仍不能确定的,按照书立合同、产权转移书据时的市场价格确定;依法应当执行政府定价或者政府指导价的,按照国家有关规定确定。

如果未单独列明增值税税款,或仅约定了增值税税率的,需按应税合同和应税产权转移书据所列的金额全额计算缴纳印花税。

五、纳税地点

纳税人为单位的,应当向其机构所在地的主管税务机关申报缴纳印花税。

纳税人为个人的,应当向应税凭证书立地或者纳税人居住地的主管税务机关申报缴纳印花税。

不动产产权发生转移的,纳税人应当向不动产所在地的主管税务机关申报缴纳印花税。

纳税人为境外单位或者个人,在境内有代理人的,以其境内代理人为扣缴义务人。境外单位或者个人的境内代理人应当按规定扣缴印花税,向境内代理人机构所在地(居住地)主管税务机关申报解缴税款。

纳税人为境外单位或者个人,在境内没有代理人的,纳税人应当自行申报缴纳印花税。境外单位或者个人可以向资产交付地、境内服务提供方或者接受方所在地(居住地)、书立应税凭证境内书立人所在地 (居住地)主管税务机关申报缴纳;涉及不动产产权转移的,应当向不动产所在地主管税务机关申报缴纳。

六、纳税义务发生时间

印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。

七、纳税期限

印花税按季、按年或者按次计征。《国家税务总局天津市税务局关于印花税纳税期限的公告》(2022年第4号)明确我市印花税纳税期限如下:

(一)单位应税合同印花税按季申报缴纳。偶然发生业务的,也可以按次申报缴纳。

个人应税合同印花税按次申报缴纳。经常发生业务的,也可以按季申报缴纳。

(二)应税产权转移书据印花税按次申报缴纳。因生产经营需要的,也可以按季申报缴纳。

(三)应税营业账簿印花税按年申报缴纳。

(四)外单位或者个人应税凭证印花税按次申报缴纳。按次申报缴纳确有困难的,也可以按年申报缴纳。

实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

八、法律责任

印花税由税务机关依照本法和《中华人民共和国税收征收管理法》的规定征收管理。

纳税人、扣缴义务人和税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律、行政法规的规定追究法律责任。

印花税法实施后,纳税人享受印花税优惠政策,继续实行“自行判别、申报享受、有关资料留存备查”的办理方式。纳税人对留存备查资料的真实性、完整性和合法性承担法律责任。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。