焦煤期货合约时间(焦煤期货交易规则)

来源:东海期货研究

要点:

进口方面,海关总署最新数据显示,9月份中国进口炼焦煤684.5万吨,同比巨幅增长57.5%,环比增长6.8%,已经实现连续7个月环比正增长。

需求端,金九银十旺季预期落空,随着传统旺季即将结束,产业链盈利不容乐观,下游可能面临秋冬季环保检查制约生产,对焦煤需求产生抑制。整体来看,焦煤将面临供增需减的格局,下行压力较大,投资者可逢高做空。

操作建议:逢高做空

风险因素:安全检查加严

1

行情回顾

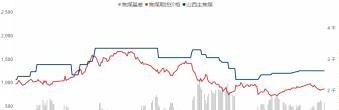

截至10月25日,焦煤主力合约收盘价为1980元/吨,再次跌破2000元大关。进入10月,焦煤在国庆以及重要会议的影响下,供应受到较多扰动,价格也得到相应支撑,会议结束,前期停产煤矿已经陆续复产,焦煤价格随即应声下跌。下游需求虽然不算乐观,但焦煤市场情绪在10月中旬以前被供应收缩的预期支撑,会议后煤矿超预期迅速复产,一定程度上打击了市场情绪,多头预期落空后空头占据上风。

图表 1焦煤期现行情

资料来源:Wind,东海期货研究所整理

2

供给端:国内及进口持续增加

9月下旬,临近国庆以及重要会议召开,各产煤大省积极部署安全生产工作,煤矿生产从保供暂时倾斜向安全生产。主管部门对安全生产的重视引发了市场对供应收缩的预期,焦煤行情也从9月下旬以来表现较好。

从实际产量数据来看,9月原煤产量不降反增,大大超出市场预期。国家统计局最新数据显示,今年9月份全国产煤产量为38672万吨,同比增长12.3%,环比增长4.39%,位列历史第二高位。平均到日均产量来看,9月原煤日均产量为1289万吨,大大超出国家定下的1260万吨理想目标。

安全与保供的平衡一直是今年煤矿供应的主题,在国际能源局势紧张的大背景下,煤矿增产保供保住能源安全显得尤为重要。今年以来,除了遭遇不可抗因素如极端天气及大范围疫情减产,煤矿皆保持常态化保供状态,往年的影响因素如常态化安全、环保检查及政策性限产在今年影响力度相对减弱。我们可从具体案例来看,今年9月15日,晋能控股旗下的塔山矿发生一起安全事故,造成一人死亡。晋能控股是山西第一全国第二大煤炭企业,塔山矿是入选国家首批智能化示范建设煤矿,核定产能为2500万吨/年的全国千万吨级龙头矿井,占晋能控股核定产能的71.23%。安全管理处于国家一流水平的塔山矿发生安全事故,可见煤矿保供压力之大。同样的事件若是发生在去年,除了事发煤矿长时间停产安全整顿,还可能会引发区域性安全大检查,对煤矿生产造成较大扰动。此次事故塔山矿共停产6天,影响原煤产量32.7万吨,而且事发于重大会议前夕,影响已经相对较弱,由此可见9月原煤产量为何能维持高位。

国家能源局已经开始部署迎峰度冬,从往年情况来看,有关部门对迎峰度冬的重视程度略强于迎峰度夏,可以预计保供力度将再次得到加强,目前暂未看到可能对煤矿产生扰动的因素,煤矿产量将保持高位释放。

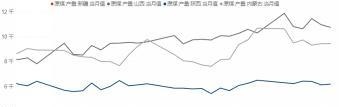

进口方面,海关总署最新数据显示,9月份中国进口炼焦煤684.5万吨,同比巨幅增长57.5%,环比增长6.8%,已经实现连续7个月环比正增长。蒙煤占据了半壁江山,从蒙古进口的焦煤占比为46.9%,其次是俄罗斯,占比35.8%。10月上半月蒙古煤炭出口量同比增长160.9%,较上月同期有所下降,国庆期间甘其毛都口岸放假3天有一定影响,叠加国内迎峰度冬电厂补库,对蒙古高卡动力煤需求旺盛,部分贸易商转向动力煤赚取利润,炼焦煤口岸库存有所回落。

图表 2

晋陕蒙原煤产量

资料来源:Wind,Mysteel,东海期货研究所整理

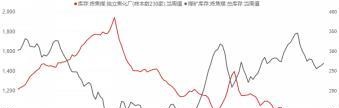

图3焦化厂及煤矿煤炭库存

资料来源:Wind,Mysteel,东海期货研究所整理

3

需求端:季节性旺季结束

金九银十季节性旺季需求释放不及预期,钢厂利润未得到改善,焦炭提涨第二轮被搁置而且面临钢厂提降的可能,产业链整体情况不容乐观,下游必将向上游寻求利润空间,焦煤难以独善其身。

随着钢市走出传统旺季,高炉检修增多,且面临秋冬季环保限产的可能,目前铁水产量已经从高位回落,进而影响焦炭直接需求。在需求负反馈下,焦炭日均产量也开始大幅回落,钢联统计最新数据为52.5万吨。

从库存来看,煤矿焦煤库存再次开启累库态势,已经从低点255.9万吨连续三周回升至269.3万吨。当前全国吨焦利润为负95元/吨,若钢厂提降落地,焦企亏损范围扩大,不排除进一步限产的可能,补库积极性也将受到抑制。在后市悲观预期下,焦企已经暂停补库,目前以消耗前期库存为主,230家独立焦化厂焦煤库存从高点962.5万吨降至906.5万吨。库存压力正在逐步向煤矿端转移,山西不同煤种现货价格已经开始回落。

图4煤炭进口

资料来源:Wind,Mysteel,东海期货研究所整理

图5焦炭日均产量及吨焦利润

资料来源:Wind,Mysteel,东海期货研究所整理

4

结论与操作

供应端,今年影响煤矿生产最大的政策性因素已经结束,目前来看暂无其他扰动因素,而迎峰度冬保供压力下,预计煤炭产量将继续维持高位。进口方面,蒙煤进口持续增长,疫情扰动较弱。需求端,金九银十旺季预期落空,随着传统旺季即将结束,产业链盈利不容乐观,下游可能面临秋冬季环保检查制约生产,对焦煤需求产生抑制。整体来看,焦煤将面临供增需减的格局,下行压力较大,投资者可逢高做空。

本文源自金融界

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。