全球十年投资收益最高股票(近十年收益最好的股票)

导读:人类社会的发展,如同开着一部前窗被遮挡的汽车,没有人能预测未来,看到前方的路况,我们能依赖的只有通过后视镜对未来做猜测。通过对历史的了解,大概率判断未来的方法。周期波动是永恒不变的规律,正如克马克·吐温说过的一句名言:历史从不重复,但是押韵。

资本市场十年一个轮回,2023年的A股,像极了2013年。2013年是新一轮经济转型的开始,随着人口红利出现的拐点,传统的旧经济增长模式开始了漫长的杀估值阶段。另一方面,智能手机作为杀手级应用,在这一年出现了爆发式增长,推动了新兴产业出现了一轮轰轰烈烈的大牛市。

2013年资本市场出现了冰火两重天的表现,代表旧经济的上证综指全年下跌6.7%,然而新经济的代表创业板却开启了第一次的牛市,指数从2013年一直涨到了2015年中,涨幅高达几倍。在这个过程中,十倍股层出不穷。

今天以GPT为代表的人工智能产业趋势,和2013年的智能手机有着诸多相似之处,都具有很强的颠覆性和持续性,也正好在一轮经济下行周期中开始爆发。况且,背后都有相同的人口红利消失背景。今年以来,以计算机为代表的TMT板块也在低迷了多年后,重新成为A股市场表现最强劲的方向。

如果历史真的在重复,那么十年前把握那轮产业趋势的投资者,大概率会在这一轮产业变革中有着先天优势。于是我们去寻找10年前公募基金排名前十的基金经理中,还有谁依然在这个市场。

我们看了一下2013年全市场业绩排名前十的基金,发现绝大多数基金经理都已经离开了公募基金行业。有些人做了私募基金,也有一些人因为各种原因逐渐淡出资本市场。当年十强基金经理中,只有2013年的亚军基金经理王克玉依然奋斗在公募基金行业的第一线。

早在2010年就开始做投资的王克玉,不仅拿过2013年的基金亚军、获得过金牛奖的荣誉,更难能可贵的是不断伴随市场的进化而迭代自己的投资框架体系。他曾经的业绩可以很猛,但过去几年的业绩也可以很稳。王克玉并没有过度依赖历史经验,更不会只在所谓的TMT能力圈做投资,而是真正从持有人的利益出发,形成了少数善于控制回撤的成长股投资体系。

早在2020年,我们就对王克玉做过深度访谈。我们之间也有一名共同的好朋友,他来上海出差也会一起线下交流。我们感知到的王克玉,是一名真正做了12年投资的沉稳老将,他性格冷静,厌恶风险,对持仓都有深度的研究。他践行了真正长期的视角做成长股投资,把风险放在投资选股的第一要素,这也成就了他成功逃顶2015年TMT泡沫高点,并且在之后市场结构转型中,完成了投资体系的蜕变。

所有的这一切,都源于王克玉希望把投资做成长期的事业。

资深的TMT产业投研老将

王克玉是一个对科技产业周期有着深刻认知的基金经理,在他的职业生涯中,经历了TMT产业完整的Gatner发展曲线。早年入行的时候,王克玉就是一名TMT行业研究员,当时A股TMT公司的质地并不好,主要以电子中的硬件制造和传媒中的出版社为主。很长一段时间,TMT都是A股市场的非主流板块。

2010年7月,还在长盛基金的王克玉开始从研究转向投资,管理了一只封闭式产品“基金同益”。在此前的访谈中,王克玉坦言自己最初做投资的时候,还是沿着TMT产业的能力圈找机会,然而当时TMT并没有特别多的投资机会,导致他刚开始做投资的时候有些不适应。

到了2012年3月27日,王克玉开始管理长盛电子信息产业这只开放式基金,也逐渐找到了自己投资的节奏感。从TMT产业变化中,王克玉发现许多公司已经不再是Gartner曲线中的主题投资阶段,随着苹果产业链的爆发,这些公司有了实打实的业绩增长,正在进入Gartner曲线的高速成长期。而在2012年,市场也逐渐从上一年的熊市中走出来,一批优质的白马成长股和金融地产率先得到了估值修复。此时,王克玉重仓的一批TMT公司既有高成长的业绩,还有较低的估值作为保护,安全边际很足。

进入2013年,移动互联网渗透率突破10%之后,开始进入加速成长期,带动了整个TMT产业的估值提升。王克玉在2012年底布局的一批公司,几乎都实现了估值和业绩的双击。擅长TMT产业的王克玉,终于和市场的偏好合拍,也帮助他管理的长盛电子信息产业在这一年取得了74.26%的优异业绩,排名全市场第2。

投资中有一个常识:盈亏同源。短期业绩的爆发必然有产业贝塔的因素。一旦贝塔向下,那些让你成功的因素,也会成为拖累业绩的导火索。从2013到2015年的TMT牛熊周期中,我们见到了太多基金经理业绩爆发带来规模爆发,最后在泡沫顶点出现巨大回撤,导致大部分持有人都是亏钱的例子。

可是,这在王克玉身上并没有发生。他的性格和高歌猛进的产品业绩完全不同,是一个非常保守、厌恶风险的投资者。到了2015年后期,王克玉发现自己重仓的TMT产业链出现了明显的泡沫。许多公司利润也就增长了1倍,但股价涨了好几倍。王克玉明白,优异历史业绩的背后,离不开行业红利。但市场为这个红利,支付了太高的兑价。

在我们此前的访谈中,王克玉提到“在成长股选手中,我的风险偏好比较低,希望在有安全边际的时候去做投资。”王克玉在2015年5月14日卸任了所有产品,通过工作的转换实现了在TMT泡沫中的“逃顶”。在他管理长盛电子信息产业的3年48天中,取得了267.77%的绝对收益。

2015年下半年,王克玉加入了泓德基金。此时正值TMT的泡沫破灭,许多公司最终会从高点跌去90%以上,甚至当年某些传媒龙头公司最终退市。王克玉并没有因为TMT产业周期向下而找不到方向,而是在加入泓德基金后拓宽了他的能力圈,并且逐步显现出前几年被市场忽视的优异防守能力。

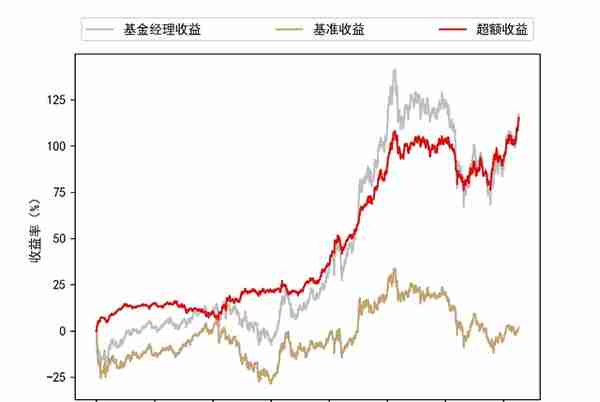

图表:王克玉在泓德基金期间的投资曲线

数据来源:万得,基煜研究;基准指数选取中证800指数(000906.SH);数据截止日:20230407

善于控制回撤的成长股基金经理

讲到成长股投资,大家的第一印象是高风险偏好、高波动。王克玉是一名非典型成长股基金经理,他的风险偏好很低,对泡沫特别警惕,历史上市场处在高度结构性泡沫的阶段,王克玉都不会参与,在泡沫破灭的过程中也不会吃亏。

2012年开始做投资的王克玉经历了三次较大的熊市:2015年下半年、2018年、2022年,期间夹杂着2016年熔断的小熊市。

在2015年的那波熊市中,王克玉由于工作方面的转换,在2015年5月就卸任了所有在管的产品,一直到2015年10月9日王克玉正式接受管理泓德优选成长混合。这时候,虽然股价经历了前期的大跌,但依然处在一个去泡沫的过程。性格谨慎的王克玉并没有急着建仓,在2015年底的第三轮股灾中也没有受伤。

到了2016年,王克玉虽然经历了开年的熔断,但通过对优质公司的挑选,在这个小熊市中实现了正收益。我们看到,在整个2016年,王克玉只有在一季度净值亏损了-6.81%,之后的三个季度都实现了正收益。不但填补了开年的亏损,还获得了年度2.28%的正收益。

我们再看2018和2022年两次系统性熊市中,王克玉的表现。在2018年去杠杆和中美贸易摩擦的熊市中,王克玉管理的泓德优选成长混合年度收益-14.10%,跑赢了-25.31%的沪深300超过11个点。而且2018年王克玉的最大回撤为-19.69%,也远好于沪深300的-31.19%。

在过去的2022年熊市中,我们开年就遭遇了俄乌冲突的黑天鹅事件,整个一年又伴随着美联储的货币收紧,以及国内防疫政策的波动。王克玉管理的泓德优选成长混合年度收益-14.92%,也跑赢了-21.63%的沪深300超过6个点。同时,王克玉最大回撤-25.28%,也比沪深300的-27.71%更好。从2018和2022两轮系统性熊市中,我们看到无论是年度收益还是最大回撤,王克玉都比沪深300更好,也跑赢了同类产品。

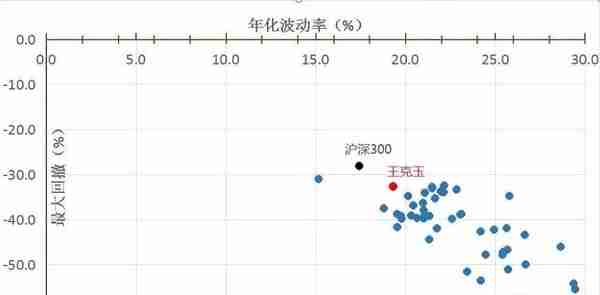

数据来源:Wind,区间年化波动率为任职以来截至2023年4月8日;图表制作:零城投资

许多专业的投资者或许知道,成长风格基金经理通常波动率是价值风格基金经理的一倍。背后的逻辑是,价值风格基金经理通常会买估值较低、增长较稳定的个股,这些公司受到基本面确定性和估值安全边际的双重保护,波动通常不高。相反,成长风格基金经理会买增速较快、增长不确定、估值不算便宜的个股,这些公司通常赔率很高但胜率一般,波动就会更大。

作为成长风格基金经理,王克玉却体现了价值风格的波动率水平,不仅在2018和2022最大回撤和波动都低于沪深300,而且在所有成长股选手中,王克玉的年化波动率和最大回撤都是显著领先的。

数据来源:Wind;数据截止:2023年3月31日;图表制作:零城投资

善于防守是复利的根源,每一次熊市跌得少,就容易在下一轮牛市中实现净值的新高。我们都知道,如果某一年跌去了50%,要实现100%的收益才能弥补回来。无论是中国还是美国,一大批基金业绩不佳的根源就是熊市跌太大。王克玉通过优异的防守能力,实现了净值能够在较短时间内创出新高,让任意时间买入的持有人,体验都不会太差。

当然,光能防守还不够,巴菲特说过投资的第一层风险是本金永久性亏损,第二层风险是收益回报不足(比如说跑输通胀)。王克玉的进攻能力也较好,在2019到2021年的结构性牛市中,他都取得了不错的正收益。

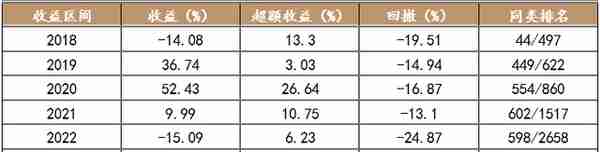

事实上,王克玉管理的泓德优选成长自从2018年以来,每一年都跑赢中证800指数。管理以来实现了174.22%的总收益,超额收益高达157.28%。通过优异的攻守平衡能力,王克玉积累了丰厚的长期收益。

图表:泓德优选成长历年收益和排名

数据来源:万得,基煜研究;数据截止日:20230407;基准指数:中证800指数

在2020年的访谈中,王克玉就阐述了他投资中的三个关键词:

1)强调组合的风险收益比。王克玉希望组合呈现比较稳定的中长期超额收益,整体组合的构建比较均衡,并且强调对所投资行业有深度认知。王克玉认为,只有真正理解一个行业的本质,才能赚到钱。收益来自认知,并非对单一赛道的风险暴露。

2)注重个股的安全性。王克玉选股的第一性原则,是个股的安全性。这个安全性并不是单指估值便宜,而是对企业的经营状况、管理层、商业模式等,有着全面的考量。王克玉特别看重管理层,对管理层有瑕疵的公司一概不投。

3)独立的投资决策。早在三年前的访谈中,我们就发现王克玉的组合并没有持有很多当时市场热门的“核心资产”。王克玉的回答是,投资必须建立在对公司的深入认知上。如果只是跟随市场买入,那就是一种比较高风险的投资动作。

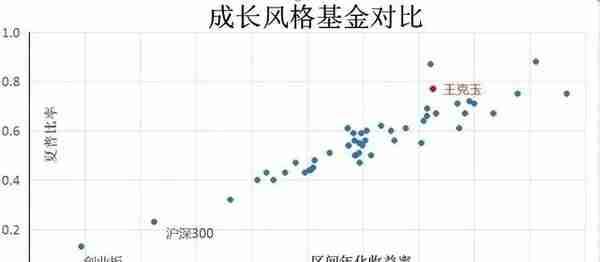

从王克玉投资体系中的这三个关键词中,体现了他对风险收益比的重视,反映在长期的业绩比较上,王克玉也是成长风格基金经理中,夏普比率和年化收益率象限中排名最高的之一。这代表他用较小的风险承担,获得了较高的超额收益,给持有人提供了比较好的风险性价比。

数据来源:Wind;数据截止:2023年3月31日;图表制作:零城投资

10年轮回,再次前瞻布局TMT产业机会

2023年的市场相比2022年的系统性熊市肯定好了很多,但是在经历了年初的一波反弹后,市场热点出现了较快的切换,基金之间的收益率差距也开始拉大,并不是非常容易赚钱的市场。我们发现,王克玉管理的多只产品今年以来表现优异,以泓德优选成长为例,今年以来取得了16.26%的正收益,排名全市场前5%分位(数据来源:Wind;数据截止:2023年4月10日)。

那么王克玉是如何在今年的市场中取得优异的业绩呢?我们翻阅了许多他的公开资料后,发现王克玉已经领先于市场布局了TMT新一轮的产业机会。在去年10月19日的一篇访谈中,王克玉观点鲜明的看好TMT。他的原话是“在所有研究覆盖的行业里,我最看好的还是TMT。”

要知道,在当时的那个时间点,可是整个TMT行业经历了好几轮的熊市,还是2022年跌幅最大的行业。去年还有一篇圈内火爆的文章《今年,我们正式砍掉TMT组》,也从某个角度映射出TMT产业的低迷。

我们从目前看到的2022年王克玉产品的公开持仓中,也发现他早已经配置了一些TMT产业中的优质公司。从王克玉的组合中,能看到他在不同的细分赛道只挑选一家龙头公司,不是押注单一赛道的贝塔机会。而且,即便他明确对TMT的看好,前十大持仓依然集中度不高,组合也配置了医药、化工、汽车、有色等公司,呈现了比较均衡的特点。

能够在TMT最底部,公开看好这个产业未来的发展机会,体现了王克玉依然具有很强的TMT产业认知。这名10年前的业绩亚军,保持着对科技产业趋势变化的敏感性。也在OpenAI带来的产业变革过程中,再次进入能力圈射程范围。

10年一个轮回,上一次王克玉也是提前在2012年布局了业绩有确定性增长,估值又有安全边际保护的TMT产业链,这一次,历史是否会重现呢?至少,我们看到王克玉在2022年四季度前瞻的布局,已经在今年前3个月获得了非常不错的效果。

更重要的是,买基金经理不是买他的贝塔,而是长期的阿尔法。从过去10年的投资业绩中,王克玉体现了他的迭代能力,他另类的低风险偏好成长投资体系,以及他长期稳健、冷静、理性的性格。难能可贵的是,这位10年前就已经成名的投资老将,今天依然在公募基金第一线做投资。所有的历史经验,也构成了王克玉的超额收益能力。

或许,无论今年市场最终是不是2013年重现,这样稀缺的投资老将都值得我们重点关注。

延伸阅读:

泓德基金王克玉:以投资的时间视角寻找价值常胜者

- end -

上下滑动阅读更多内容

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。