西安银行定期利率(西安银行定期利率2022最新公告)

有温度的楼市数据,有态度的专业观点,关注“地产S姐”头条号,带给你更多楼市干货。

去年底,朋友圈挤满了“西安首套房贷要上调”的风言风语,翻过年来,这样的谣言不攻自破。

不完全统计,全国首套房贷利率跌破4%的城市已有近40个,相信从上周的全国新政,再到各地方的落地执行,这一城市数量还要增加!

而以首套4.1%为主的西安,在新政下也有望继续向下,跌破百四!

壹丨降息 再降息!

12月五年期LPR未见调整,很多人都大呼央妈抠门。

在多数人的浮动利率中,都以自然年的1月为重新定价日,也就是说哪怕2023年1月降息,最快也要到2024年1月才能享受到实际利好。

就在上周,元旦小长假刚结束,央行和银保监会发布了一个全新政策——首套住房贷款利率政策动态调整机制,地方将有更多的自主决策权,去降低房贷利率。

具体规则如下:

只要新房价格指数,环比和同比两者连续三个月下降,该城市就可以资格去做低首套房贷利率,即“阶段性放宽首套住房商业性个人住房贷款利率下限”。

既然是阶段性政策,后续也可灵活调整,如果新房价格指数同环比上涨,该城市需恢复原有的首套房贷利率。

这一政策其实不陌生,此前是部分城市试点,如今是在全国推广。

与前一轮试点相同的是——

符合房贷利率降低的城市可以在五年期LPR的基础上自主向下调整,部分城市3.85%、3.95%的新房首套利率因此而来。

与前一轮试点不同的是——

建立起动态调整机制,简单说就是前三个月的房价涨跌,决定着后三个月的首套房贷利率,即如果2023年1-3月都跌,那4-6月就有自主降低房贷利率的资格。

当下这个节点,央行和银保监会的目的是给新房降息,短期甚至今年上半年首套房贷利率仍会向下。

这本质上是一次精准因城施策的金融调控,但也意味着实际的新房房贷利率开始与五年期LPR脱轨,往后五年期LPR只是参考,各地方新房利率有差别将是常态。

贰丨西安可以调整了

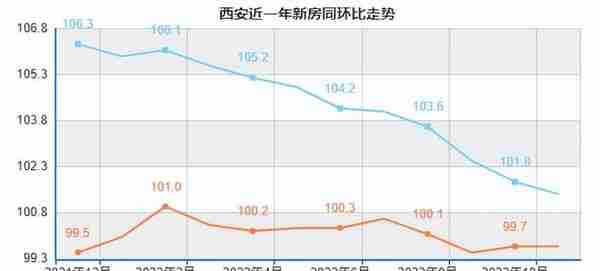

参照最新规则,西安即将在“首套住房贷款利率政策动态调整机制”中,满足新房同环比价格指数连续下降三个月的标准,具备继续向下调整首套房贷利率的资格。

从大体趋势来看,西安新房指数同比数据已经达标,自2022年7月翘首后,一直处于下跌通道;环比数据已连续两月维持在-0.3%,如果2022年12月-2023年2月的价格指数再下探,即符合条件。

而且参悟到高层积极降息的意愿,这也不是个“死”标准。

在新机制下,其实有着很明显的BUG。

在中国,统计一直都是一门大学问,尤其是房价统计,门道就更多了。只要地方想让房价跌,那就限制高单价豪宅的楼盘进行网签,让更多低于均价的楼盘集中备案,那价格自然就被“统计”下来;反之,想让房价涨,就把对高单价豪宅网签备案的限制解除,指数自然就上来了。

在2018-2021年,“三稳”重的稳房价被提了无数次,当时西安就限制过高价楼盘的集中备案,眼看今年的“涨幅指标”超了,那就把高价楼盘放到明年来分批次网签。

统计数据在此前只是政策调整的参照依据,但在新机制下,统计数据成为了决定房贷利率下调或上涨的唯一指标,得到了前所未有的重视。

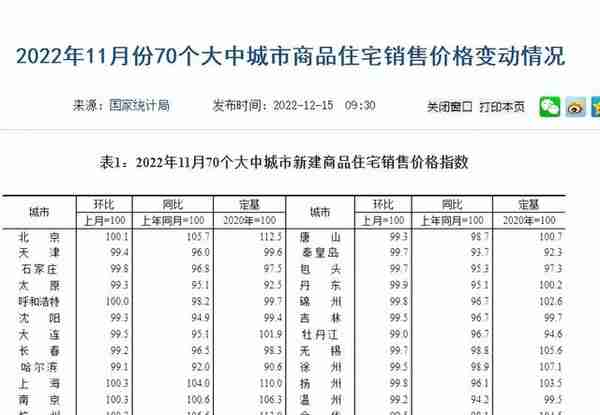

在最新(2022年11月)的70城房价指数中,符合“同环比连跌的城市”数量也有38个,比例过了一半。

那我们大胆猜测下,为了拿到下调利率的自主权,统计数据里未来三个月下跌城市的数量会更多。

地方绞尽脑汁也要让房价“统计”下来,以便靠低利率去支持当地的房地产市场,护住经济的稳定。

叁丨就是不搭理存量房贷

进入2023年,还有两则重要表态:

第一,来自央行书记、银保监会主席郭树清的喊话,“将当期总收入最大可能地转化为消费和投资,鼓励住房、汽车等大宗商品消费”。

谁也没想到,这位哥在前年6月曾说过,“押注房价永远不会下跌的人最终会付出沉重代价”,没想到就间隔的一年半,态度发生了1800度的转变。

第二,新机制发布的同天,住建部部长倪虹指出:

对于购买第一套住房的要大力支持。首付比例、首套利率该降的都要降下来。

对于购买第二套住房的,要合理支持。以旧换新、以小换大、生育多子女家庭都要给予政策支持。

对于购买三套以上住房的,原则上不支持,就是不给投机炒房者重新入市留有空间。

显然今年围绕刚需、改善群体的政策利好不会少,需求端的刺激目前只看到了用低利率来吸引需求入场的政策,后续首套房的比例、二手房交易流程的简化、交易税费的补贴、房票名额、限购范围等都是继续放松的方向。

把低利率摆在第一步,也是不得已而为之。

去年我国居民储蓄存款创下历史性新高——超16万亿元,比往年储蓄多6万亿之多,说大家没钱数据又摆在那,大家不是没钱了,只是不敢消费了。

当下不敢投资、消费的核心原因还是预期太低迷,看不到可见的投资回报,那就只好把投资成本中的利率环节降低,在银行赚不到多少利息,就用低成本的房贷来抓取储蓄。

最后补一句,不断降低新房利率去刺激需求,其实还是在救“增量”,可怜的高利率存量房贷只能随着每年LPR的降息而降息,暂时还看不到救“存量”房贷的动作。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。