中钢集团上海碳素厂有限公司(中钢集团上海碳素厂有限公司官网)

来源:中国经济网

中国经济网编者按:8月25日,石家庄尚太科技股份有限公司(以下简称“尚太科技”)将首发上会,保荐机构为国信证券股份有限公司,保荐代表人为张文、李龙侠。尚太科技拟在深交所主板上市,公开发行不超过6494.37万股人民币普通股并且发行数量占公司发行后总股本的比例不低于25%。公司拟募集资金154,363.85万元,分别用于尚太科技北苏总部项目、补充流动资金。

2018年、2019年、2020年、2021年1-6月,尚太科技的营业收入分别为46,880.89万元、54,678.48万元、68,192.47万元、73,697.79万元;归属于母公司所有者的净利润分别为11,539.90万元、8,843.29万元、15,255.63万元、17,485.41万元;扣除非经常性损益后归属于母公司所有者的净利润分别为12,084.35万元、11,827.83万元、15,191.92万元、17,438.66万元。

2018年至2021年1-6月,尚太科技销售商品、提供劳务收到的现金分别为25,479.78万元、28,248.81万元、30,427.54万元、42,840.84万元;经营活动产生的现金流量净额分别为1,592.50万元、-7,087.37万元、-14,818.33万元、-2,502.55万元。2019年、2020年、2021年1-6月,尚太科技经营活动产生的现金流量净额连负。

经计算,2018年至2021年1-6月,尚太科技的收现比分别为0.54、0.52、0.45、0.58。

尚太科技在回复中国经济网采访时表示,公司主要处于锂电池人造石墨负极材料产业链,上游原材料供应商为炼油厂商及其代理商,其议价能力强,付款要求高,通常要求预付货款;同时,公司生产所需的电力等也需要通过银行转账、电汇等方式支付。下游客户主要为国内大型动力电池厂商,通常有120天-150天的付款信用期,且主要采用银行承兑票据方式付款。该种行业结算特点导致公司面临货款回收周期较采购付款周期长,使得经营活动现金流净额为负。

报告期内,公司共派发现金股利1,604.00万元。

报告期各期,公司负极材料销售收入分别为10,644.36万元、34,955.80万元、49,587.01万元和58,606.46万元,占主营业务收入比重分别为23.06%、64.98%、73.98%和80.96%,为公司主要的收入来源。

2018年至2021年1-6月,尚太科技负极材料平均销售单价分别为3.04万元/吨、3.12万元/吨、2.58万元/吨、2.60万元/吨。2019年、2020年、2021年1-6月,负极材料平均销售单价变动率分别为2.72%、-17.44%、0.96%。

尚太科技的毛利率高于同行平均水平。2018年至2021年1-6月,尚太科技毛利率分别为35.83%、40.63%、38.02%、36.66%,同行业公司毛利率平均值分别为29.25%、29.15%、30.36%、32.42%。

报告期内,尚太科技负极材料的产能利用率分别为89.17%、74.34%、66.64%、115.95%,金刚石碳源的产能利用率分别为91.11%、98.03%、78.08%、76.84%。负极材料产销率分别为95.99%、87.81%、92.92%、101.70%,金刚石碳源产销率分别为99.58%、94.07%、111.15%、95.33%,石墨化焦产销率分别为99.39%、87.60%、107.48%、85.66%。

公司对宁德时代及其子公司销售占比较高。2018年至2021年1-6月,尚太科技前五大客户销售金额占当期营业收入比重分别为51.23%、68.39%、71.27%和74.24%,其中对宁德时代及其子公司销售金额占当期营业收入比重为16.77%、59.01%、57.73%和57.90%,占当期负极材料销售金额比重为73.88%、92.30%、79.39%和72.80%。

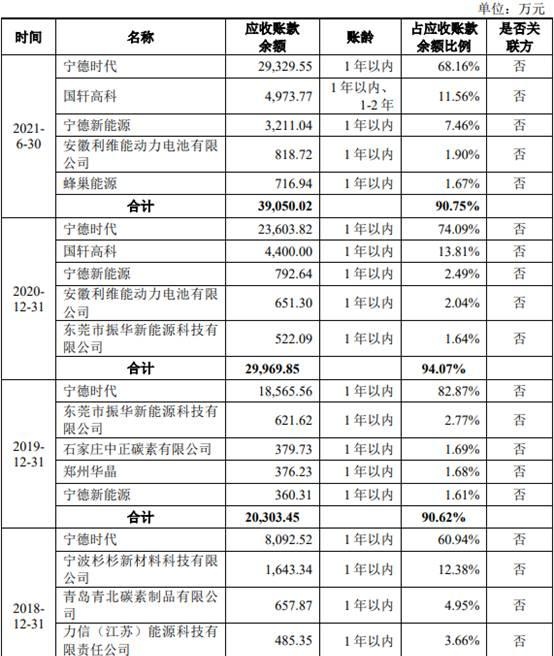

报告期各期末,公司应收账款账面余额分别为13,278.70万元、22,404.56万元、31,856.48万元、43,029.44万元,应收账款账面价值分别为12,572.30万元、21,239.00万元、30,263.65万元和40,874.26万元,占当期总资产的比例分别为18.77%、22.16%、20.12%和19.29%,占总资产的比例较高。

报告期各期末,尚太科技应收账款前五名客户合计金额分别为11,271.40万元、20,303.45万元、29,969.85万元和39,050.02万元,占应收账款余额的比例分别为84.88%、90.62%、94.07%和90.75%。其中,宁德时代应收账款金额占比分别为60.94%、82.87%、74.09%、68.16%。

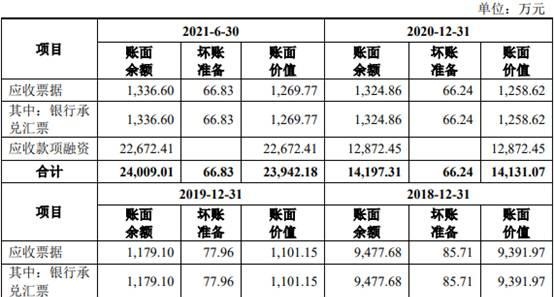

报告期各期末,公司应收票据和应收款项融资合计账面余额分别为9,477.68万元、5,269.29万元、14,197.31万元、24,009.01万元,应收票据和应收款项融资合计账面价值分别为9,391.97万元、5,191.34万元、14,131.07万元和23,942.18万元,占总资产的比重分别为14.02%、5.42%、9.39%和11.30%。

2018年末至2021年6月末,尚太科技存货余额分别为5,875.39万元、18,833.65万元、20,856.57万元和31,860.02万元,占流动资产的比例分别为14.92%、35.53%、25.01%和27.74%。

报告期内,公司的研发费用分别为1,750.95万元、2,006.68万元、2,215.43万元、2,103.16万元,占营业收入比重分别为3.73%、3.67%、3.25%、2.85%,同行业上市公司研发费用率分别为4.48%、4.78%、5.05%、4.72%。尚太科技的研发费用率低于可比公司均值。

根据招股说明书,2008年设立至2017年马凤亮、闵广益退出期间,公司存在股权代持的情形。2008年9月,尚太有限成立,由欧阳永跃实际享有66.67%的股权,由马凤亮实际享有33.33%的股权;2012年5月,尚太有限新增注册资本2000万元,由欧阳永跃认缴,出资方式为货币;2013年5月,马凤亮及欧阳永跃向闵广益转让部分股权;2017年9月,尚太有限新增注册资本9500万元,新增注册资本全部由欧阳永跃认缴。上述增资等情况均存在股权代持。尚太科技在回复中国经济网采访时表示,截至招股说明书签署日,股票代持事项已全部还原并清理。

人造石墨负极材料厂商拟深交所IPO 募资15.44亿

尚太科技主营业务为锂离子电池负极材料以及碳素制品的研发、生产加工和销售。公司主要从事人造石墨负极材料的自主研发生产,并围绕石墨化炉这一关键生产设备,提供负极材料石墨化工序的受托加工业务。公司同时从事碳素制品金刚石碳源的生产,以及其他碳素制品相关受托加工业务。石墨化焦为石墨化炉生产环节的附属产品,由于公司石墨化生产规模较大,也成为公司主要产品之一。作为新兴的负极材料供应商,公司着力于人造石墨负极材料,在自主化和一体化方面具有突出优势,关键设备自主设计开发,全工序自行生产,打造了负极材料一体化生产基地。

截至招股说明书签署日,欧阳永跃持有公司48.9281%的股份,为公司的控股股东、实际控制人。

欧阳永跃,董事长、总经理,1966年3月生,中国籍,澳大利亚永久居留权。1988年毕业于湖南大学,本科学历。1988年7月至2000年11月,在上海碳素厂(现中钢集团上海碳素厂有限公司)担任工程师;2001年10月至2018年11月,在上海尚太担任执行董事、经理;2008年9月至2017年12月,担任尚太有限执行董事、经理;2017年12月至2020年8月,担任尚太有限董事长、总经理;2020年8月至今,担任公司董事长、总经理。

尚太科技拟在深交所主板上市,公开发行不超过6494.37万股人民币普通股并且发行数量占公司发行后总股本的比例不低于25%。本次发行的保荐机构为国信证券股份有限公司,保荐代表人为张文、李龙侠。

公司拟募集资金154,363.85万元,其中106,363.85万元用于尚太科技北苏总部项目,48,000.00万元用于补充流动资金。

经营现金净额连负两年半

2018年至2021年1-6月,尚太科技销售商品、提供劳务收到的现金分别为25,479.78万元、28,248.81万元、30,427.54万元、42,840.84万元;经营活动产生的现金流量净额分别为1,592.50万元、-7,087.37万元、-14,818.33万元、-2,502.55万元。

报告期内分红1604万元

2018年12月12日,尚太有限召开董事会,决议通过尚太有限以2017年12月31日可供股东分配的利润为基数向公司股东派发现金股利1,604.00万元,并提交股东会审议。2018年12月28日,尚太有限召开股东会,审议通过了该股利分配计划。该等股东股利已派发完毕,个人所得税由公司代扣代缴。

除上述股利分配事项外,报告期内,公司未进行其他股利分配。

负极材料销售收入占比八成

毛利率高于同行平均水平

2018年至2021年1-6月,尚太科技毛利率分别为35.83%、40.63%、38.02%、36.66%,同行业公司毛利率平均值分别为29.25%、29.15%、30.36%、32.42%。

报告期各期,公司主营业务毛利率分别为39.25%、37.08%、35.38%和35.11%,呈现逐年小幅下降趋势。其中,负极材料产品毛利率分别为35.83%、40.63%、38.02%和36.66%。

2021年上半年负极材料产能利用率115.95%

报告期内,尚太科技负极材料的产能利用率分别为89.17%、74.34%、66.64%、115.95%,金刚石碳源的产能利用率分别为91.11%、98.03%、78.08%、76.84%。

报告期内,尚太科技负极材料产销率分别为95.99%、87.81%、92.92%、101.70%,金刚石碳源产销率分别为99.58%、94.07%、111.15%、95.33%,石墨化焦产销率分别为99.39%、87.60%、107.48%、85.66%。

2021年6月末应收账款账面余额4.3亿

尚太科技对中国经济网表示,受下游新能源行业的持续高速发展,2021年上半年公司负极材料实现的收入与去年全年相当,故期末处于信用期内的应收账款随之增长。报告期各期末,公司无单项计提坏账准备的应收账款,应收账款账龄主要在1年以内,占比分别为99.65%、99.75%、100.00%和99.94%。公司应收账款质量较好。

报告期各期末,公司应收账款前五名客户合计金额分别为11,271.40万元、20,303.45万元、29,969.85万元和39,050.02万元,占应收账款余额的比例分别为84.88%、90.62%、94.07%和90.75%。其中,宁德时代应收账款金额占比分别为60.94%、82.87%、74.09%、68.16%。

报告期内,尚太科技的应收账款周转率分别为5.32、3.23、2.65、4.14,同行业可比上市公司的应收账款周转率平均值分别为3.59、3.76、3.03、4.25。

报告期内,票据是公司与客户结算的主要方式之一,报告期各期末,尚太科技应收票据和应收款项融资合计账面余额分别为9,477.68万元、5,269.29万元、14,197.31万元、24,009.01万元,应收票据和应收款项融资合计账面价值分别为9,391.97万元、5,191.34万元、14,131.07万元和23,942.18万元,占总资产的比重分别为14.02%、5.42%、9.39%和11.30%。

2021年6月末存货3.2亿

报告期各期末,尚太科技存货余额分别为5,875.39万元、18,833.65万元、20,856.57万元和31,860.02万元,占流动资产的比例分别为14.92%、35.53%、25.01%和27.74%。

报告期各期末,公司存货主要由原材料、在产品及半成品和库存商品构成,上述四者合计占存货比重分别为78.34%、89.60%、91.05%和87.28%。

报告期内,尚太科技的存货周转率分别为6.32、2.74、2.18、3.57,同行业可比上市公司的存货周转率平均值分别为2.69、2.73、2.50、3.63。

去年上半年对宁德时代及子公司销售占比57.9%

2018年至2021年1-6月,尚太科技前五大客户销售金额占当期营业收入比重分别为51.23%、68.39%、71.27%和74.24%,其中对宁德时代及其子公司销售金额占当期营业收入比重为16.77%、59.01%、57.73%和57.90%,占当期负极材料销售金额比重为73.88%、92.30%、79.39%和72.80%。

尚太科技表示,2019年和2020年,公司对宁德时代销售占比较高,分别为59.01%和57.73%,2021年1-6月,公司对宁德时代销售占比达57.90%,仍维持较高水平,主要与宁德时代在下游行业市场占有率保持在较高水平有关。报告期内,宁德时代在国内动力电池市场占有率持续提升,2019年和2020年分别为56.30%和62.50%。公司自2017年9月开始向宁德时代送样,经过小试、大试、实地审查等环节,于2018年7月实现批量供货。随着公司生产能力不断扩大,技术水平持续提升,与宁德时代深入合作,对应销售收入和销售数量快速增加。

研发费用率低于可比公司均值

报告期内,公司的研发费用分别为1,750.95万元、2,006.68万元、2,215.43万元、2,103.16万元,占营业收入比重分别为3.73%、3.67%、3.25%、2.85%。

报告期内,同行业上市公司研发费用占营业收入比重分别为4.48%、4.78%、5.05%、4.72%。

尚太科技研发费用率低于多数同行业可比公司,主要系:可比公司的产品涵盖范围较广,产品结构与公司相比较为复杂,在各方面投入的研发费用较多。例如,杉杉股份经营锂离子电池电解液、正极材料、负极材料以及光伏业务、储能业务等业务;贝特瑞的产品不仅包括人造石墨还包括天然石墨、硅系复合负极材料、新型负极材料、正极材料等;璞泰来则包括负极材料业务、膜材料业务、锂电设备业务等;而公司主营锂离子负极材料的研发、生产加工和销售,相对而言,公司研发资源和投入不像上述可比公司那么分散,专注于人造石墨负极材料的研发;作为后发的人造石墨负极材料生产商,公司产品研发、市场开拓的时间有限,公司基于成本控制优势,以具有市场竞争力的价格获取客户的青睐,近两年营业收入增幅较大。

曾存在股权代持情形

根据招股说明书,2008年设立至2017年马凤亮、闵广益退出期间,公司存在股权代持的情形。

2008年9月,尚太有限成立,由欧阳永跃实际享有66.67%的股权,由马凤亮实际享有33.33%的股权;2012年5月,尚太有限新增注册资本2000万元,由欧阳永跃认缴,出资方式为货币;2013年5月,马凤亮及欧阳永跃向闵广益转让部分股权;2017年9月,尚太有限新增注册资本9500万元,新增注册资本全部由欧阳永跃认缴。上述增资等情况均存在股权代持。

2017年,为解决股权代持及隐名股东事项,使股权结构清晰,避免潜在争议和纠纷,欧阳永跃、马凤亮、闵广益决定处理历史股权代持事项。马凤亮由于其年龄较长,准备退休,且担心公司转型从事锂电池负极材料的经营风险,决定退出尚太集团,将自己持有的尚太集团股权转让。

尚太科技在回复中国经济网采访时表示,截至招股说明书签署日,股票代持事项已全部还原并清理,上述代持及代持解除事宜系基于双方的真实意思表示,不存在任何争议、潜在纠纷或其他未决事项,不构成对本次发行上市的实质性障碍。除上述已披露的情况外,尚太有限的设立及历次股权变动均履行了公司的内部审批程序,并依法办理了工商变更登记手续,其设立及历次股权变动真实、合法、有效。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。