信用卡长期最低还款会怎么样(还信用卡最低还款可以累计还款吗)

使用信用卡消费已成为很多人的习惯,不仅能缓解缺钱的尴尬,还能让持卡人享受刷卡优惠。

然而,有时候没把控住自己花钱的尺度,账单一不小心超出了个人的还款预期,这时你会怎么办呢?

不少人都会选择“最低还款”来缓解。

但是大家不知道的是,“最低还款”虽然可以解燃眉之急,但如果长期依赖于此后果还是很严重的。

01

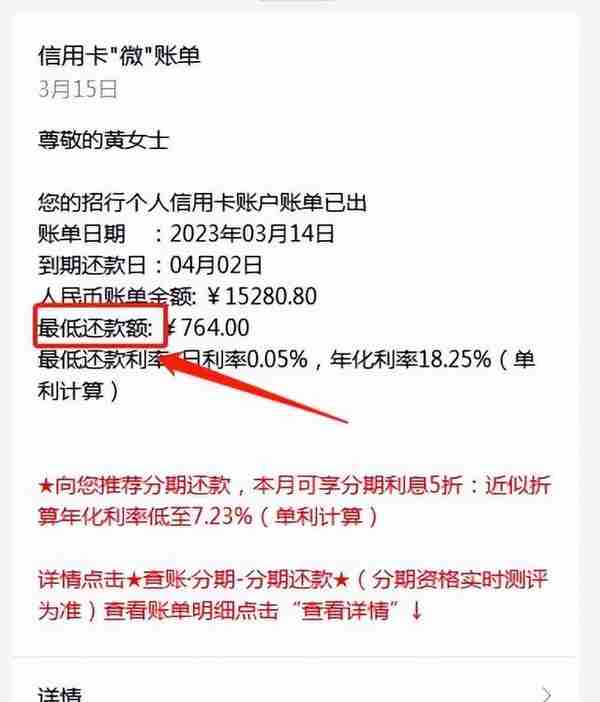

什么是最低还款?

信用卡一般分为三种还款方式,分别是全额还款、分期还款和最低还款。

其中最低还款是指持卡人到了还款日时无法还清全部欠款,可以选择先还清部分欠款(贷款单位规定的最低还款额)的行为。

最低还款的金额会被列在当期账单上但不会被算逾期,也就是说,短期内实在还不清欠款的,可以通过选择最低还款来救急,从而避免征信报告留下污点影响个人信用。

02

最低还款的后果

1. 产生高额利息

持卡人选择最低还款后,未还部分会从每笔消费的记账日当天开始计算利息,利率为0.05%/天。

这就意味着到了第二个月,不仅本金会产生利息,还会产生额外的利息,如果长期使用最低还款,会越还越多。这无疑是增加了持卡人的还款压力!

2. 无法申请账单分期

信用卡还款时,除了最低还款外,还可以选择账单分期。但部分银行规定,用户在使用最低还款后,就不能再申请账单分期了。

如果账单金额过高,需要分多次才能还清,但又因为持卡人使用过最低还款,因而无法申请账单分期,必须得一次性还清。

3. 影响综合评分

虽然最低还款不属于逾期行为,不会影响到征信。但长此以往,会影响银行和机构对持卡人的判断,也侧面反映了持卡人的还款能力不足。

长期存在大额账单,说明持卡人还款能力弱,有逾期风险。在这种情况下,即便信用卡、贷款通过审批,通常额度也不会太高。

03

总结

信用卡“最低还款”可能看起来是一种方便的付款方式,但实际上它是一种代价高昂的选择。不仅会产生高额的利息费用、评级受损等问题,长期使用还可能使持卡人陷入债务危机。

所以还是建议大家尽可能支付全额还款,或者分期还款以减少利息费用和债务负担。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。