社保费用退回吗(社保费退回怎么怎么做会计分录)

有人说,一些个体灵活就业人员宁愿选择退回40%本金,也要选择退保。

灵活就业人员参加养老保险,缴费比例一般是20%。由于养老保险缴费基数的8%记入个人账户,个人账户的余额又可以继承。所以,有的人就认为退保的话能够退回40%。

说实话,这种说法本质上就是不对的。因为参加社会保险是一般不能退保的,能退保的条件很苛刻。

现在我们社保能够退保的条件实际上只有两类:

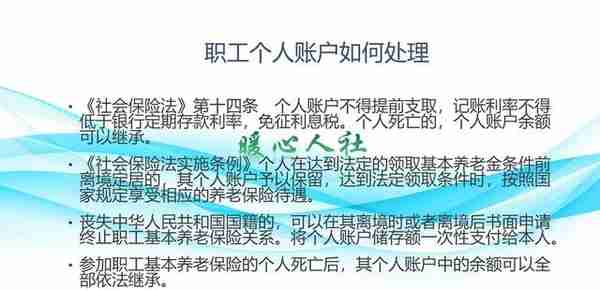

第一类是达到法定退休年龄,养老保险缴费不足15年,然后又不转为城乡居民养老保险的,可以申请终止养老保险关系,将养老保险个人账户的余额退给个人。肯定不是自己停保以后就能够立即领取个人账户养老金的。在很早以前对于农民返乡时一次性支取是有一定的政策,但是当时退保的人基本上都后悔了。毕竟当时缴费基数低,钱数也不多。比起现在的养老金待遇,真的是亏大了。

第二类是失去中华人民共和国国籍,在离境时或者离境后申请终止养老保险关系,一次性支取个人账户。相信没有人为了提取养老保险个人账户,而选择移民吧?

其实,现在灵活就业人员选择停保,理由不外乎这么几个:第一,养老保险已经交满15年,符合到龄领取养老金的前提条件了,等待未来到达退休年龄呢。第二,养老保险的缴费基数近年来在不断提升,负担确实越来越重了,一些人负担不起,就选择了暂时停保。第三,就是不明所以,听别人说未来要延迟退休,参保就不划算了。

关于负担不起的问题,解决的方案建议是以就业困难人员身份,比如说4050人员(女同志40岁以上、男同志50岁以上),申请就业困难人员社保补助,最多能够减轻个人缴费负担的2/3呢。享受时间一般不超过三年,首次申请距离退休不足5年的话,可以享受到退休为止。另一种方式,那就是设法找一个稳定的工作单位给缴纳社保了。

关于延迟退休养老保险就不划算的问题,这也纯粹是误解。我们缴纳养老保险,退休领取养老金。很多人担心缴纳了一辈子养老保险,还没有领取养老金就去世或者刚领一段时间就去世——亏本。

实际上,人们的预期寿命是在不断增加的。2000年,我国的人均预期寿命只有71.4岁,男性为69.63岁,女性为73.33岁。2020年我国的人均预期寿命达到了77.93岁,男性为75.32岁,女性为80.88岁。其实很尴尬,参加灵活就业人员保险女性肯定更划算。但是灵活就业的女性,经济独立性和自主权比较低,而且还很顾家,有时候她们不舍得参加灵活就业社保。

按照养老金计算公式,我们缴纳的养老保险形成的养老金分为两部分,基础养老金和个人账户养老金。个人账户养老金主要依靠个人账户的积累,属于完全保本的。进入统筹账户的部分,如果仅仅依靠基础养老金回本的话,按60%基数缴费,回本时间最多108个月,即9年。

9年的计算结果是以社平工资不变的基础来计算的。实际上社平工资在不断增加,回本时间只会越来越短。特别是养老金退休以后也会增加,回本自然也是越来越短的。另外,参保人去世家属还可以领取丧葬费和抚恤金待遇呢。这一部分要是综合算进去的话,养老金回本的时间顶多是五六年而已。

所以说,灵活就业人员,千万不要被人“瞎忽悠”了。参加养老保险,依然非常划算。#财经新势力新春季#

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 931614094@qq.com 举报,一经查实,本站将立刻删除。